#Kiến thức hay về giao dịch và đầu tư chứng khoán

#Kiến thức hay về giao dịch và đầu tư chứng khoán Bảng cân đối kế toán và lưu chuyển dòng tiền dưới góc nhìn Warren Buffett

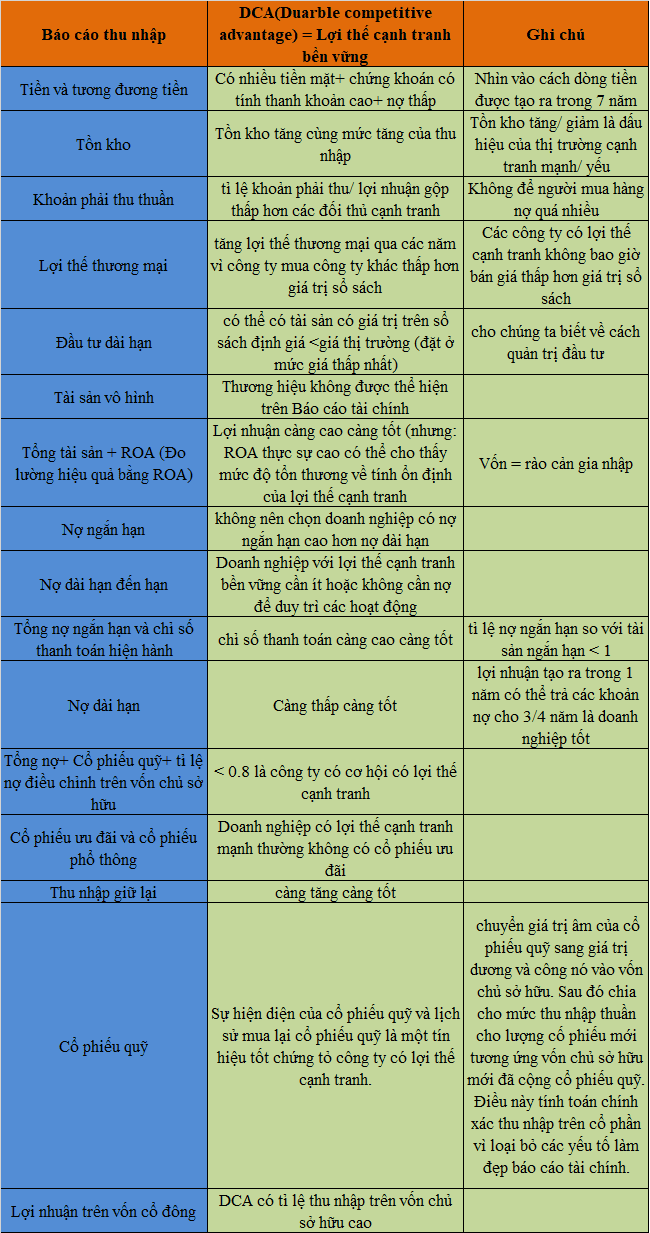

Cách Warren Buffett phân tích bảng cân đối kế toánTiền mặt và tương đương tiền

Một công ty có nhiều tiền mặt và các khoản tương đương tiền đồng nghĩa với việc:1. Công ty có lợi thế cạnh tranh tạo ra nhiều tiền mặt

2. Vừa bán công ty con hay trái phiếu

Công ty với tiền mặt thấp thường được đánh giá là không tốt

Có 3 cách công ty thường sử dụng để tạo lượng tiền mặt lớn:

• Bán trái phiếu hoặc cổ phiếu để tăng vốn chủ sở hữu

• Bán công ty con hoặc tài sản

• Sở hữu một (hoặc nhiều) doanh nghiệp khác tạo ra nhiều lợi nhuận (tiền) hơn

Khi một công ty bị ảnh hưởng bởi các vấn đề ngắn hạn, Buffett nhìn vào tiền mặt hoặc các chứng khoán có tính thanh khoản cao để đánh giá liệu công ty có thể có đủ khả năng tài chính để vượt qua hay không.

Ghi chú: Nhiều tiền mặt và chứng khoán có thể bán được + nợ ít = cơ hội tốt để doanh nghiệp vượt qua thời kỳ khó khăn.

Kiểm tra để xem những gì đang tạo ra tiền mặt bằng cách nhìn các con số trên bảng cân đối kế toán trong 7 năm. Điều này sẽ giúp bạn đánh giá về cách thức công ty tạo ra tiền mặt có ổn định hay không.

Hàng tồn kho

Các nhà sản xuất có lợi thế cạnh tranh bền vững có lợi thế là các sản phẩm bán ra không thường xuyên thay đổi, và do đó sản phẩm sẽ không bao giờ trở nên lỗi thời. Buffett rất chú ý đến lợi thế này.

Khi xác định các nhà sản xuất có lợi thế cạnh tranh lâu dài, hãy tìm hàng tồn kho và thu nhập ròng tăng tương ứng. Điều này cho thấy rằng công ty đang tìm cách có lợi nhuận bằng cách tăng doanh số, điều này đòi hỏi phải tăng hàng tồn kho.

Các nhà sản xuất với hàng tồn kho tăng vọt lên hoặc giảm mạnh xuống là dấu hiệu của các ngành công nghiệp cạnh tranh có thể bùng nổ và khủng hoảng.

Các khoản phải thu

Các khoản phải thu ròng cho chúng ta biết rất nhiều về các đối thủ khác nhau trong cùng ngành. Trong thị trường cạnh tranh, một số nỗ lực để đạt được lợi thế bằng cách cung cấp các điều khoản tín dụng tốt hơn, gây tăng doanh thu và các khoản phải thu

Nếu công ty một cách nhất quan có có khoản phải thu thấp thuần thấp hơn đối thủ cạnh tranh, công ty này có khả năng có một lợi thế cạnh tranh nào đó cần được tìm hiểu sâu hơn

Tài sản, Nhà máy và Thiết bị

Một công ty có lợi thế cạnh tranh lâu bền không cần liên tục nâng cấp thiết bị để duy trì tính cạnh tranh. Công ty thay thế khi nó bị hao mòn. Mặt khác, một công ty không có bất kỳ lợi thế nào phải thay thế để theo kịp.

Sự khác biệt giữa một công ty có khả năng tự vệ cao và không không có là công ty có lợi thế cạnh tranh tài trợ cho thiết bị mới thông qua dòng tiền nội bộ, trong khi công ty không có lợi thế nào đòi hỏi phải vay nợ để tài trợ cho hoạt động này

Sản xuất một sản phẩm phù hợp mà không thay đổi đồng nghĩa với lợi nhuận phù hợp. Không cần phải nâng cấp các nhà máy nên có đủ tiền mặt cho các dự án khác. Hãy nghĩ đến Coca Cola, Johnson & Johnson, v.v.

Lợi thế thương mại

Bất cứ khi nào bạn nhìn thấy sự tăng trong lợi thế thương mại một một vài năm, bạn có thể kết luận rằng công ty đang mua các công ty khác trên giá trị sổ sách.Tốt nếu việc mua lại một doanh nghiệp có lợi thế cạnh tranh bền vững.

Nếu lợi thế thương mại vẫn giữ nguyên không đổi sau một vài năm, công ty khi mua lại các công ty khác hoặc đang trả thấp hơn giá trị sổ sách của công ty đó hoặc không thực hiện việc thu mua các công ty. Các công ty với các lợi thế cạnh tranh sẽ không bao giờ có mức giá bán thấp hơn giá trị sổ sách.

Tài sản vô hình

Tài sản vô hình thu được nằm trên bảng cân đối ở mức giá trị hợp lý.

Tuy nhiên giá trị nội tại của các thương hiệu nổi tiếng (Coke, Wrigley, Band -Aid) không được phản ánh trên bảng cân đối kế toán.

Đây là một trong những lý do sức mạnh lợi thế cạnh tranh không được biết đến trong một thời gian dài.

Tổng tài sản và thu nhập trên tổng tài sản

• Đo lường hiệu quả hoạt động bằng việc sử dụng ROA

• Vốn là một rào cản. Một trong những điều có thể tạo nên một lợi thế cạnh tranh bền vững là chi phí tài sản trong hoạt động kinh doanh.

• Nhiều nhà phân tích lập luận rằng tỉ lệ sinh lời càng cao càng tốt. Buffet khẳng định rằng nếu ROA quá cao có thể là dấu hiệu của sự suy yếu trong tính bền vững của lợi thế cạnh tranh

• Ví dụ: Huy động 43 tỉ USD để mua lại KO là điều không thể, tuy nhiên dùn 1.7 tỷ USD để mua lại Moody’s là có thể. Mặc dù ROA và các yếu tố kinh tế khác của Moody’s cao hơn nhiều so với Cocacola, tuy nhiên nó lại kém vững chắc hơn nhiều vởi chí phí gia nhập ngành thấp.

Nợ ngắn hạn

Nợ ngắn hạn bao gồm các khoản: khoản phải trả, chi phí tích lũy, các khoản nợ khác và nợ vay ngắn hạn.

Loại bỏ các công ty có cơ cấu nợ phức tạp. Khi đầu tư vào các tổ chức tài chính, Buffetf loại bỏ các công ty có nợ ngắn hạn nhiều hơn nợ dài hạn

Công ty yêu thích của Warren Buffett là Wells Fargo, có khoản nợ ngắn hạn 57 xu cho mỗi đô la dài hạn

Bền vững đồng nghĩa với sự ổn định và bảo tồn các giá trị lợi thế có được trong quá khứ

Nợ dài hạn đến hạn

Một số công ty gộp nợ dài hạn hàng năm do nợ ngắn hạn trên bảng cân đối kế toán. Điều này làm cho khoản nợ ngắn hạn có vẻ như có nhiều hơn số tiền thực.

Quan trọng: Các công ty có lợi thế cạnh tranh bền vững cần ít hoặc không cần nợ dài hạn để duy trì hoạt động.

Quá nhiều khoản nợ đến hạn trong một năm khiến các nhà đầu tư sợ hãi và có thể là dấu hiệu điểm vào hấp dẫn.

Tuy nhiên, một công ty có nhiều các vấn đề với quá nhiều nợ dẫn đến các vấn đề về dòng tiền và dễ dẫn đến phá sản.

Nợ dài hạn

Buffett nói rằng các lợi thế cạnh tranh bền vững có ít hoặc không có nợ dài hạn vì công ty có lợi nhuận cao đến mức ngay cả việc mở rộng hoặc mua lại các công ty khác bằng chính dòng tiền mình tạo ra.

Chúng ta quan tâm đến nợ dài hạn trong vòng 10 năm. Nếu 10 năm hoạt động mà công ty có ít hoặc không có nợ dài hạn thì công ty có lợi thế cạnh tranh mạnh.

Lịch sử mua lại các công ty của Buffett chỉ ra rằng vào bất kì năm nào, công ty nên có đủ thu nhập ròng Các công ty có đủ khả năng kiếm tiền để trả nợ dài hạn trong vòng dưới 3 hoặc 4 năm là một ứng cử viên sáng giá trong việc tìm kiếm các công ty có lợi thế cạnh tranh dài hạn

Tuy nhiên, một số công ty đặt mục tiêu sử dụng đòn bẩy để mua bán và sáp nhập, điều này tạo nên gánh nặng các khoản nợ dài hạn cho công ty.

Nếu các công ty có lợi thế cạnh tranh, nhưng chịu gánh nặng nợ lớn, đòn bẩy từ mua bán sáp nhập có thể tạo nên các khoản nợ. Trong một số trường hợp, trái phiếu công ty có thể tốt hơn, trong trường hợp công ty tập trung các khoản lợi nhuận để trả hết các khoản nợ dài hạn.

Ghi chú: Ít có nợ dài hạn hoặc không có nợ dài hạn luôn là một cuộc chơi tốt hơn.

Tổng nợ trên vốn chủ sở hữu

• Tỉ lệ nợ trên vốn chủ sở hữu giúp ta nhận biết liệu công ty sử dụng nợ hay vốn chủ sở hữu (bao gồm lợi nhuận giữ lại) cho các hoạt động tài chính hay không

• Công ty với các lợi thế kinh tế (con hào kinh tế) sử dụng sức mạnh từ thu nhập và sẽ có mức vốn chủ sở hữu cao và mức nợ thấp.

• Tỉ lệ Nợ trên vốn chủ sở hữu = TỔNG NỢ/VỐN CHỦ SỞ HỮU

• Vấn đề với việc sử dụng như một người định danh là các yếu tố kinh tế của các công ty có lợi thể cạnh tranh bền vững không cần một lượng vốn chủ sở hữu lớn hay lợi nhuận giữ lại để làm cho bảng cân đối kế toán trở nên hoàn hảo

Ghi chú: Nếu tỉ lệ nợ điều chỉnh trên vốn chủ sở hữu nhỏ hơn 0.8, công ty có lợi thế cạnh tranh bền vững.

Lợi nhuận giữ lại: Bí mật của Buffett

Đây là một trong những dấu hiệu quan trọng nhất của lợi thế cạnh tranh bền vững. Thu nhập thuần có trả được chi trả cho các cổ đông, hoặc được sử dụng để mua lại cổ phiếu quỹ hoặc được tích lũy để phát triển.

Nếu nguồn tiền công ty chi ra nhiều hơn thu về, thu nhập giữ lại là âm.

Nếu một công ty không tiếp tục làm đầy thu nhập giữ lại, thì nó đang không phát triển giá trị tài sản ròng.

Tốc độ phát triển của thu nhập giữ lại là một tín hiệu tốt để xem liệu công ty có thể tận dung tốt lợi thế cạnh tranh của mình để đem lại nhiều lợi ích hơn

Lợi nhuận giữ lại của Microsoft âm vì họ chọn mua lại cổ phiếu và trả cổ tức.

Thu nhập càng được giữ lại, nó càng tăng nhanh và tăng tốc độ tăng trưởng cho thu nhập trong tương lai.

Cổ phiếu quỹ

Cố phiếu quỹ được trình bày trên bản cân đối kế toán như một giá trị âm vì nó đại diện cho sự giảm của vốn chủ sở hữu. Các công ty với các lợi thế kinh tế có tiền mặt , vì vậy cổ phiếu quỹ là dấu hiệu tốt của lợi thế cạnh tranh dài hạn.

Khi cổ phiếu của công ty được mua lại và giữ làm cổ phiếu quỹ, nó ngay lập tức làm giảm vốn chủ sở hữu của công ty. Điều nay làm tăng thu nhập trên mỗi cổ phần của cổ đông

Lợi nhuận cao là một dấu hiệu của lợi thế cạnh tranh. Lợi nhuận được tạo nên bởi các khoản đầu tư tài chính hoặc các hoạt động kinh doanh hoặc kết hợp các hoạt động này.

Để hiểu thực sự về giá trị của cổ phiếu quỹ, chuyển giá trị âm của cổ phiếu quỹ sang giá trị dương và cộng nó vào vốn chủ sở hữu. Sau đó chia cho mức thu nhập thuần cho lượng cố phiếu mới tương ứng vốn chủ sở hữu mới đã cộng cổ phiếu quỹ. Điều này tính toán chính xác thu nhập trên cổ phần vì loại bỏ các yếu tố làm đẹp báo cáo tài chính.

Ghi chú: Sự hiện diện của cổ phiếu quỹ và lịch sử mua lại cổ phiếu quỹ là một tín hiệu tốt chứng tỏ công ty có lợi thế cạnh tranh.

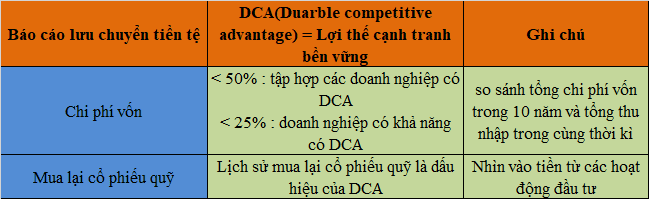

Cách Warren Buffett sử dụng Báo cáo lưu chuyển tiền tệ

Chi phí vốn

Không bao giờ đầu tư vào các công ty viễn thông vì số vốn đầu tư lớn

Ghi nhớ: công ty có lợi thế cạnh tranh bền vững sử dụng một phần thu nhập nhỏ hơn cho chi tiêu vốn để hoạt động liên tục so với những công ty không có lợi thế cạnh tranh

Để so sánh chi phí vốn với thu nhập ròng, hãy cộng tổng chi phí vốn trong khoảng thời gian mười năm rồi so sánh với tổng thu nhập ròng trong cùng thời kỳ

Ghi chú: chi phí vốn thấp hơn 50% là tiêu chí để chọn tập hợp các công ty có lợi thế cạnh tranh. Nếu chi phí vốn thấp hơn 25% thì công ty có khả năng lớn là có lợi thế cạnh tranh

BẢNG TÓM TẮT

Xem thêm:

->> Warren Buffett phân tích báo cáo kết quả hoạt động kinh doanh để lựa chọn cổ phiếu như thế nào?

undefined