#Kiến thức hay về giao dịch và đầu tư chứng khoán

#Kiến thức hay về giao dịch và đầu tư chứng khoán Đầu tư ở độ tuổi 20-bí mật tự chủ tài chính

Mình xin phép share với các anh chị em một bài viết khá tương tự, dù không mới nhưng nhắc chúng ta về cách quản trị thời gian đầu tư, hướng gần hơn đến mục tiêu tài chính.

Làm thế nào với một mức thu nhập bình thường bạn vẫn có thể có một khoản tiền tích lũy tương đối lớn khi về già?

Làm thế nào để có một cuộc sống tự do về tài chính trong tương lai, được làm những gì mình thích mà không bị ràng buộc về tài chính?

Theo Suze Orman- chuyên gia tư vấn tài chính, tác giả của cuốn sách nổi tiếng “Woman and Money”

Chìa khóa của tự do tài chính trong tương lai là đầu tư khi bạn còn trẻ. Việc đầu tư một khoản tiền cụ thể dù nhỏ khi bạn còn trẻ sẽ tốt hơn nhiều khi bạn luôn nghĩ và chờ đợi khi kiếm được số tiền lớn gấp 5-6 lần và bắt đầu đầu tư khi bạn lớn tuổi hơn. Đây là lí do tại sao bạn nên đầu tư ở độ tuổi 20.

Lí do chính nằm ở lãi suất kép. Từ một số tiền ban đầu sinh lãi, số tiền và lãi này lại tiếp tục tích lũy và sinh lãi mới. Vì vậy, càng bắt đầu đầu tư sớm, tiền sẽ càng ngày càng tăng.

Orman đưa ra ví dụ tăng một người 25 tuổi khi đầu tư đinh kì $100 USD/tháng trong 40 năm, với mức lãi trung bình là 12%/năm, khi về hưu lúc 65 tuổi, khoản đầu tư đó có giá trị hơn $1.000.000.

Nhưng hầu như không phải tất cả mọi người đầu tư khi họ ở độ tuổi 20.” Tôi nghĩ tôi chưa cần phải đầu tư vì tôi còn trẻ”, Orman nói.

Nếu bạn bắt đầu đầu tư 100 USD/tháng khi bạn bước vào tuổi 35, bạn chỉ nhận được khoản $300.000 khi bạn 65. Chỉ 10 năm chậm trễ trong việc đầu tư này đã làm bạn mất đi $700.000

Bạn phải đầu tư bao nhiêu để bù đắp cho điều đó? Hàng trăm, hàng trăm đô la mỗi tháng. Và điều này liệu có khả thi khi vào độ tuổi 35, khi bạn đã lập gia đinh với các khoản chi phí về nhà cửa, giáo dục con cái, sức khỏe….

Một điều cần chú ý là tất cả các khoản đầu tư đều có rủi ro và bạn không nên tuyệt đối chắc chắn rằng sẽ nhận được 12% lợi nhuận 1 năm. Một ví dụ là chỉ số S&P 500 tăng trưởng trung bình 9.8%/ năm trong 90 năm qua các chỉ số khác trung bình thậm chí còn ít hơn. Nhưng ngay cả với tỷ lệ lợi nhuận thấp hơn, sự khác biệt giữa bắt đầu từ tuổi 25 và tuổi 35 là rất đáng kể.

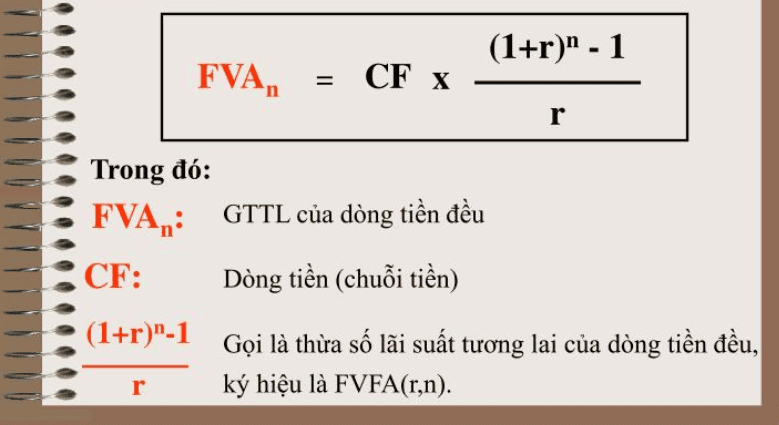

Công thức sử dụng để tính toán

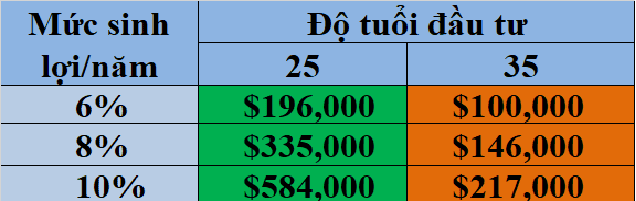

Dưới đây là một số ví dụ về các mức sinh lời trung bình khác nhau nếu bạn đầu tư $100 định kì hằng tháng cho đến khi bạn nghỉ hưu lúc 65 tuổi.

Có một vài cách để bạn bắt đầu. Đó là tham gia quỹ hưu trí tư nhân, hoặc các quỹ đầu tư không đánh thuế lợi nhuận.

Ngoài tài khoản hưu trí, nhiều chuyên gia, bao gồm Warren Buffett, cũng đưa ra lời khuyên về đầu tư vào các quỹ đầu tư có chi phí thấp, cho phép bạn sở hữu một phần nhỏ của nhiều công ty khác nhau.

Ở Việt Nam, các công cụ đầu tư cho nhà đầu tư cá nhân chưa thật sự đa dạng. Thông thường mọi người sẽ chú ý vào đầu tư bất động sản, vàng, gửi tiết kiệm và thị trường chứng khoán. Vì vậy đối với khoản tiền thích hợp có thể chọn công cụ đầu tư thích hợp.

Điều quan trọng nhất của việc tạo dòng tiền tích lũy trong tương lại là tính kỉ luật và phương pháp đầu tư. Bạn phải chắc chắc về việc dòng tiền đều hàng tháng và công cụ bạn chọn đầu tư là có hiệu quả để đảm bảo mức lãi suất sinh lợi cao.

Và hãy luôn ghi nhớ: Đầu tư càng sớm, số tiền sinh sôi càng ngày ngày nhiều, con đường tự do tài chính ngày càng ngắn!

undefined