#Môn Corporate Finance

#Môn Corporate Finance Học CFA: Quản trị công ty và ESG - Các mối quan hệ và cơ chế quản lý các mối quan hệ

Chúng ta tiếp tục bài học về Tài chính doanh nghiệp (Corporate Finance), phần Quản trị công ty và ESG (Corporate Governance)

34.C MÔ TẢ MỐI QUAN HỆT ÔNG CHỦ - NGƯỜI ĐẠI DIỆN DOANH NGHIỆP VÀ CÁC MỐI QUAN HỆ KHÁC TRONG - NHỮNG MẪU THUẪN XOAY QUANH

Sự xung đột giữa ông chủ - người đại diện doanh nghiệp (principal-agent conflict) nảy sinh do người đại diện doanh nghiệp (có thể là CEO) được thuê để làm việc vì lợi ích của ông chủ (các cổ đông của doanh nghiệp), những lợi ích thực sự của người đại diện có lẽ không như vậy, từ đó mà nảy sinh sự xung đột. Muốn biết sự xung đột như thế nào hãy xem xét lợi ích mà người đại diện doanh nghiệp nhận được trong chính sách trả lương.

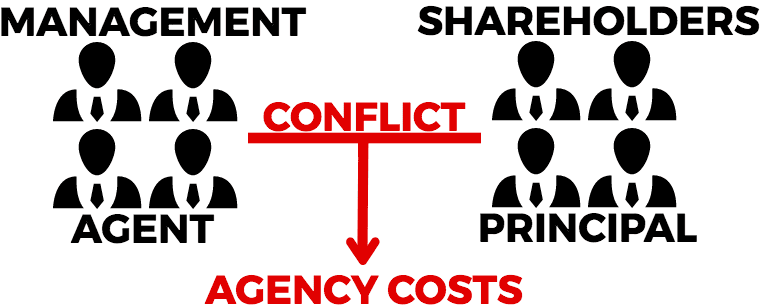

Những sự xung đột lợi ích giữa các cổ đông và ban giám đốc

Trong bối cách một doanh nghiệp, các cô đông chính là ông chủ, còn ban giám đốc chính là người đại diện. Các giám đốc thường chọn mức rủi ro kinh doanh thấp hơn là các cổ đông. Điều này làm nảy sinh xung đột bởi vì rủi ro của các giám đốc phụ thuộc nhiều vào tính hiệu quả trong hoạt động kinh doanh mà họ đang điều hành. Nếu doanh nghiệp kinh doanh không tốt, bị mất thị phần, giảm doanh số,.. thì lợi ích của ban giám đốc sẽ bị tổn thất. Trong khi các cổ đông thì quan tâm đến việc đa dạng hóa danh mục cổ phiếu và không phụ thuộc nhiều vào hoạt động của doanh nghiệp. Rõ ràng, sự quan tâm và sự chi phối lợi ích của họ là khác nhau.

Xung đột cũng có thể phát sinh khi chỉ tịch hội đồng quản trị cũng là giám đốc có thiên hướng quản lý theo kiểu xung đột với lợi ích của cổ đông hoặc khi chỉ tịch hội đồng quản trị ủng hộ một nhóm cổ đông mà tạo xung đột lợi ích với của một nhóm khác.

Cũng có một hiện tượng gọi là thông tin bất cân xứng (information asymmetry) giữa các cổ đông và ban giám đốc. Đơn giản vì ban giám đốc nắm được nhiều thông tin về tình hình kinh doanh, chiến lược và chiến thuật cụ thể cho điều hành doanh nghiệp, đây đều là những thông tin mà các cổ đông có thể không sâu xác bằng ban giám đốc. Điều này làm cho các cổ đông khó có thể theo dõi và đánh giá đúng đắn hiệu suất của các giám đốc về vấn đề tối đa hóa giá trị cổ đông.

Mâu thuẫn lợi ích giữa các nhóm cổ đông

Một cổ đông đơn lẻ hoặc 1 nhóm các cổ đông có thể có phần lớn quyền biểu quyết và sẽ biểu quyết cho những chiến lược gây tổn hại đến các cổ đông thiểu số. Trong trường hợp thâu tóm công ty, các cổ đông kiểm soát có thể có được các điều khoản tốt hơn cho chính họ và áp đặt các điều khoản bắt buộc đối với các cổ đông thiểu số.

Các cổ đông lớn có thể khiến công ty trở thành nơi cho các giao dịch, thỏa thuận hoặc giao dịch cụ thể của bên liên quan có lợi cho lợi ích tài chính của họ đồng thời gây bất lợi cho các cổ đông thiểu số.

Mẫu thuẫn lợi ích giữa chủ nợ và các cổ đông

Các cổ đông thường ưa thích rủi ro kinh doanh nhiều hơn là các chủ nợ, bởi vì các chủ nợ có sự hạn chế về lợi ích ngay cả khi công ty làm ăn tốt (họ chỉ có thể được số tiền nhất định kể cả khi doanh nghiệp có kiếm lợi nhuận nhiều hơn, nhưng khi làm ăn thua lỗ thì họ lại không đủ khả năng trả nợ gây rủi ro cho chủ nợ).

Mặc khác, các cổ đông cũng có thể ra những quyết sách có lợi cho mình và chống lại lợi ích của các chủ nợ bằng cách phát hành thêm nợ mới (trái phiếu doanh nghiệp) làm tăng rủi ro vỡ nợ hiện tại hoặc công ty trả cổ tức lớn hơn cho các cổ đông, khiến cho tiền mặt trả nợ trở nên ít hơn, điều này cũng làm tăng rủi ro cho các chủ nợ.

Mẫu thuẫn lợi ích giữa các cổ đông và các bên liên quan

Công ty có thể quyết định tăng giá hoặc giảm số lượng sản phẩm, hàng hóa để tăng lợi nhuận, điều này gây bất lợi cho khách hàng của công ty.

Công ty cũng có thể sử dụng những chiến lược nhằm tạo ra lá chắn thuế để tiết kiệm chi phí thuế cho công ty, điều này lại gây bất lợi cho Nhà nước.

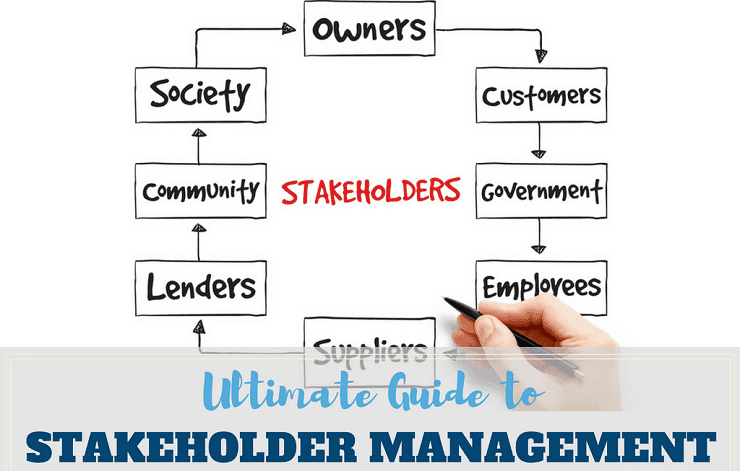

34.E CƠ CHẾ QUẢN LÝ MỐI QUAN HỆ CÁC BÊN LIÊN QUAN VÀ GIẢM THIỆU SỰ XUNG ĐỘT

Quản trị các bên liên quan (Stakeholder management) là quản trị công ty liên quan đến các bên liên quan và nắm bắt tốt trách nhiệm và lợi ích của họ nhằm thu xếp ổn thoải và duy trì tốt sự hài hòa mối quan hệ giữa các bên liên quan.

Quản trị mối quan hệ các bên liên quan (management of stakeholder relationships) dựa trên 4 loại cơ sở hạ tầng sau:

1. Cơ sở pháp lý (legal infrastructure) bao gồm các bộ luật liên quan đến quyền và lợi ích hợp pháp của các bên liên quan.

2. Cơ sở hợp đồng (contractual infrastructure) là hợp đồng được ký kết giữa công ty và các bên liên quan , trong đó sẽ có các điều khoản ràng buộc quyền và nghĩa vụ giữa các bên.

3. Cơ sở tổ chức (organizational infrastructure) là các quy chuẩn quản trị công ty bao gồm hệ thống nội bộ có thể hướng dẫn quản lý mối quan hệ các bên liên quan cụ thể như thế nào.

4. Cơ sở chính quyền (Governmental infrastructure) bao gồm các quy định mà công ty buộc phải tuân theo hoặc hướng đến.

Các công ty thường tổ chức cuộc họp thường niên sau khi kết thúc năm tài khóa. Tại cuộc họp này, ban lãnh đạo sẽ gửi cho cổ đông báo cáo tài chính đã kiểm toán , chỉ ra điểm mạnh yếu của công ty và những hoạt động đáng chú ý trong giai đoạn vừa qua và trả lời câu hỏi chất vấn của cổ đông.

Điều này là bắt buộc ở mọi doanh nghiệp cổ phần. Cụ thể, bất cứ ai có sở hữu cổ phiếu của một doanh nghiệp đều có quyền tham gia cuộc họp thường niên, được phát biểu, đặt câu hỏi và biểu quyết.

Một cổ đông không tham dự đại hội thường niên có thể bỏ phiếu biểu quyết của mình bằng cách ủy quyền (proxy) cho người khác, nghĩa là một người giao quyền bầu cử cho người khác để họ tham dự cuộc họp, người này thường là giám đốc, thành viên trong ban quản trị hoặc cố vấn đầu tư của người cổ đông đó. Sự ủy quyền đó có thể giúp người được ủy quyền biểu quyết về các vấn đề cụ thể hoặc để lại quyền biểu quyết theo quyết định của người được ủy quyền.

Các nghị quyết thông thường như sự chấp thuận của kiểm toán viên và bầu các giám đốc, đòi hỏi phần lớn số phiếu bầu. Các nghị quyết khác chẳng hạn như các nghị quyết liên quan đến sáp nhập hoặc tiếp quản, hoặc yêu cầu sửa đổi các quy định của công ty, được gọi là các nghị quyết đặc biệt và có thể yêu cầu một cuộc bỏ phiếu đa số để thông qua, thường là hai phần ba hoặc ba phần tư số phiếu bầu.

Nghị quyết đặc biệt ( special resolutions) như vậy cũng có thể được thông qua tại các đại hội đồng cổ đông bất thường (extraordinary general meetings), có thể được triệu tập bất cứ lúc nào có một vấn đề đòi hỏi phải có phiếu bầu của các cổ đông.

Khi có nhiều cuộc bầu cử chọn ra thành viên hội đồng quản trị tại một cuộc họp, một số công ty sử dụng bỏ phiếu đa số (majority voting) và một số sử dụng bỏ phiếu tích lũy (cumulative voting).

Với hình thức bỏ phiếu đa số, ứng cử viên có nhiều phiếu nhất cho mỗi vị trí trong một bảng được trúng cử. Với hình thức bỏ phiếu tích lũy, các cổ đông có thể bỏ tất cả phiếu bầu của họ (chia sẻ số lần bầu cử vị trí hội đồng quản trị) cho một ứng cử viên hội đồng quản trị hoặc chia cho các ứng cử viên khác trong hội đồng. Bỏ phiếu tích lũy có thể dẫn đến đại diện cổ đông thiểu số lớn hơn trong hội đồng quản trị so với bỏ phiếu đa số.

Cổ đông thiểu số có thể có quyền đặc biệt theo luật khi công ty được mua bởi công ty khác.

Còn tiếp...

Xem thêm:

>> Học CFA: Môn Corporate Finance

undefined