#Môn Corporate Finance

#Môn Corporate Finance Học CFA: Quản trị công ty và ESG - Các yếu tố ESG trong phân tích đầu tư

Xin chào anh em, hôm nay chúng ta sẽ học phần cuối cùng của chương Quản trị công ty và ESG (trong môn Corporate Finance), phần này sẽ nói đến khái niệm ESG và tác động của nó đến phân tích đầu tư. Kết thúc phần này, chúng ta sẽ sang chương thứ hai là chi phí vốn (Cost of Capital).

34 J MÔ TẢ CÁC YẾU TỐ CÂN NHẮC VỀ MÔI TRƯỜNG VÀ XÃ HỘI TRONG PHÂN TÍCH ĐẦU TƯ

Trong khi chất lượng quản trị doanh nghiệp từ lâu đã được xem xét trong phân tích đầu tư, việc xem xét các yếu tố môi trường và xã hội gần đây ngày càng được quan tâm hơn. Việc sử dụng các yếu tố môi trường (Environmental), xã hội (Social) và quản trị (Governance) trong việc đưa ra quyết định đầu tư được gọi là đầu tư ESG (ESG Investing) . Nhiều vấn đề có thể được xem xét trong khái niệm này, bao gồm tác hại hoặc tác hại tiềm tàng đối với môi trường, rủi ro mất mát do tai nạn môi trường, sự thay đổi nhân khẩu học và rủi ro uy tín từ thực trạng tham nhũng hoặc vi phạm nhân quyền hiện nay.

Đầu tư ESG (ESG investing) cũng được gọi là đầu tư bền vững hoặc đầu tư có trách nhiệm và đôi khi đầu tư có trách nhiệm với xã hội, mặc dù thuật ngữ này có vẻ hơi mơ hồ vì lúc trước nó đề cập đến đầu tư tích hợp các mối quan tâm về đạo đức vào quá trình lựa chọn danh mục đầu tư.

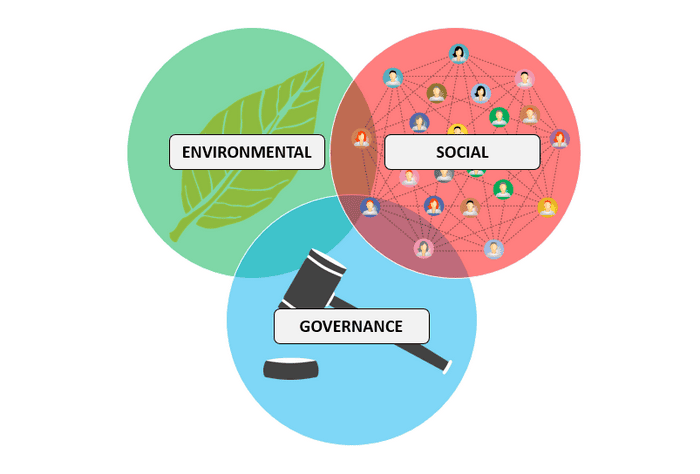

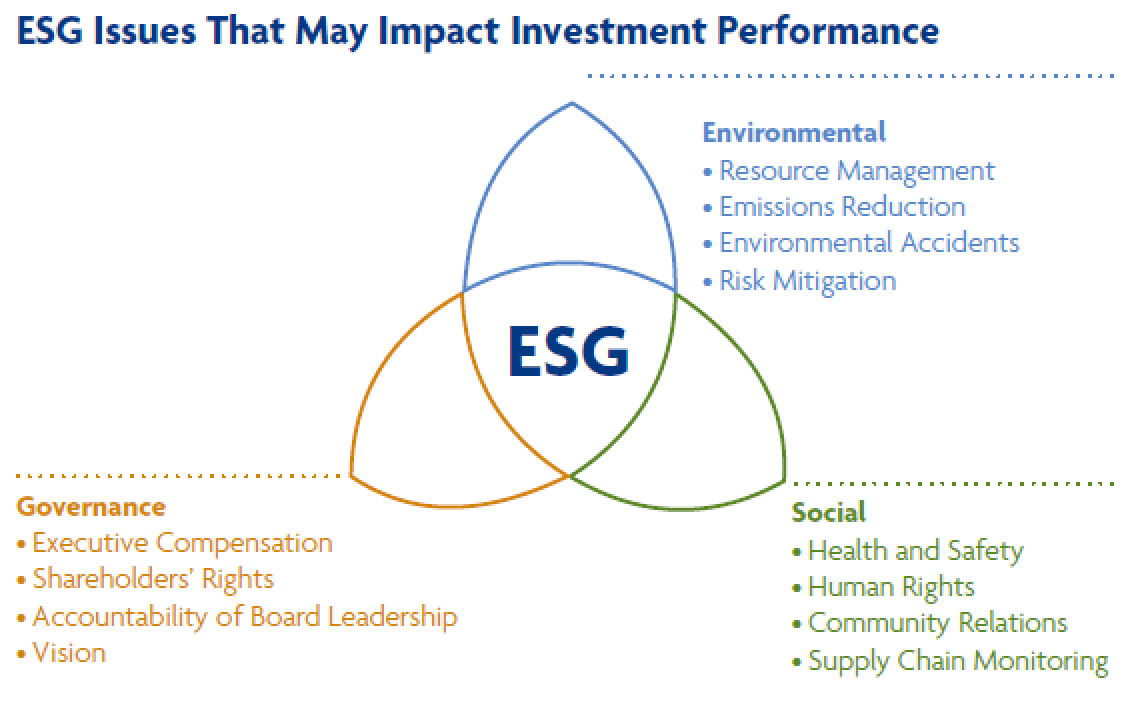

Nói thêm về ESG một chút. Chúng ta cũng đã biết ESG là các yếu tố ảnh hưởng đến quyết định đầu tư liên quan đến môi trường (Environmental), xã hội (Social) và quản trị (Governance), cụ thể như sau:

+ Nhóm yếu tố môi trường bao gồm: quản trị nguồn tài nguyên, cắt giảm khí thải, các tai nạn liên quan đến môi trường, giảm thiểu rủi ro.

+ Nhóm yếu tố xã hội bao gồm: sự an toàn và sức khỏe, quyền con người, các mối quan hệ cộng đồng, theo dõi chuỗi cung ứng.

+ Nhóm yếu tố quản trị bao gồm: thù lao của ban giám đốc, quyền cổ đông, trách nhiệm giải trình của hội đồng quản trị, tầm nhìn.

Mâu thuẫn có thể xảy ra khi tích hợp các yếu tố ESG vào xây dựng danh mục đầu tư khi người quản lý có trách nhiệm ủy thác để hành động vì lợi ích tài chính tốt nhất cho khách hàng bỏ tiền đầu tư vào danh mục. Việc chọn lựa để xây dựng một danh mục đầu tư dựa trên mối quan tâm về môi trường, xã hội hoặc quản trị (ESG Investing) bằng chi phí lợi nhuận của nhà đầu tư sẽ vi phạm nghĩa vụ ủy thác của người quản lý quỹ lương hưu.

Tại Hoa Kỳ, đạo luật ERISA (Đạo luật bảo đảm thu nhập hưu trí của nhân viên) có đề cập đến nghĩa vụ ủy thác của các nhà quản lý quỹ hưu trí. Gần đây, Bộ Lao động Hoa Kỳ đã giải quyết mâu thuẫn tiềm tàng này, nói rằng việc sử dụng các yếu tố ESG trong việc xác định rủi ro và lợi nhuận ước tính của chứng khoán không vi phạm trách nhiệm ủy thác của người quản lý.

Ngoài ra, nó cũng đã xác định rằng đối với hai khoản đầu tư có cùng đặc điểm tài chính, sử dụng các yếu tố ESG để chọn một khoản đầu tư tốt nhất không phải là vi phạm nghĩa vụ ủy thác do ERISA áp đặt.

34 K MÔ TẢ ĐẶC ĐIỂM CỦA CÁC YẾU TỐ ESG - MÔI TRƯỜNG - XÃ HỘI - QUẢN TRỊ ĐƯỢC SỬ DỤNG TRONG PHÂN TÍCH ĐẦU TƯ

Có vài phương pháp để tích hợp các yếu tố ESG vào trong quy trình quản trị danh mục. Sau đây là một vài ví dụ quan trọng để mình họa cho các phương pháp đó.

Sàng lọc tiêu cực (Negative Screening) đề cập đến việc loại trừ các công ty trong các ngành nghề cụ thể khỏi việc xem xét đưa vào danh mục đầu tư dựa trên đặc thủ và thực tế hoạt động của họ liên quan đến quyền con người, mối quan tâm về môi trường hoặc tham nhũng. Ví dụ về các ngành công nghiệp như khai khoáng, lọc hóa dầu, ngành vận tải, sản xuất thuốc lá. Đây là đều là những ngành gây ảnh hưởng đến môi trường và sức khỏe con người. Các công ty cụ thể có thể bị loại trừ là những công ty có tiền án về tham nhũng và vi phạm quyền con người (quyền lao động). Điểm số của công ty dựa trên một loạt các mối quan tâm ESG thường được sử dụng trong sàng lọc tiêu cực để xác định các công ty sẽ được loại trừ.

Còn với phương pháp sàng lọc tích cực (Positive Screening), nhà đầu tư sẽ nỗ lực tìm kiếm những công ty thỏa các điều kiện và yếu tố ESG. Ví dụ, một giám đốc danh mục có thể tập trung vào vấn đề phát triển bền vững môi trường, quyền và sự an toàn của người lao động, thực tế quản trị của một công ty, từ đó có thể lựa chọn công ty tốt để đầu tư. Dựa vào các yếu tố ESG có thể xây dựng một hệ thống chấm điểm cho các công ty để nhận diện ra công ty nào phù hợp nhất để đưa vào danh mục.

Một cách tiếp cận tương tự khác là cách tiếp cận "tốt nhất trong ngành" (best-in-class). Theo đó, chúng ta sẽ xác định các công ty trong mỗi nhóm ngành có các yếu tố ESG tốt nhất, đưa vào danh mục. Bằng cách xây dựng danh mục đầu tư chứa các công ty này, giám đốc danh mục có thể cân bằng và duy trì trọng số của các ngành trong danh mục đầu tư trong khi vẫn tận dụng các cơ hội để kiếm lợi từ các yếu tố ESG tốt.

Thuật ngữ tích hợp ESG (ESG integration) và công ty ESG (ESG incorporation) đề cập rộng rãi đến việc tích hợp các đặc điểm mang tính chất định tính và định lượng liên quan đến thực tế quản lý ESG tốt.

Đầu tư tác động (Impact investing) đề cập đến đầu tư để thúc đẩy các mục tiêu xã hội hoặc môi trường cụ thể. Đây có thể là một khoản đầu tư vào một công ty hoặc dự án cụ thể. Đây là một cách lưỡng toàn kỳ mỹ: các nhà đầu tư vừa kiếm được lợi nhuận đồng thời vừa tác động tích cực đến xã hội và môi trường sống xung quanh.

Đầu tư theo chủ đề (Thematic investing) đề cập đến đầu tư vào một ngành hoặc một nhóm ngành cụ thể dựa trên một mục tiêu duy nhất, chẳng hạn như phát triển các nguồn năng lượng bền vững, tài nguyên nước sạch hoặc biến đổi khí hậu.

Như vậy, chúng ta đã xong chương Quản trị công ty và ESG. Sau đây sẽ là phần tóm tắt lại toàn bộ những kiến thức đã học trong chương này:

34 A: Quản trị công ty đề cập đến vấn đề kiểm soát nội bộ và các thủ tục, quy trình kiểm soát nội bộ của một công ty phân định các quyền và trách nhiệm của các nhóm khác nhau và cách giải quyết xung đột lợi ích giữa các nhóm khác nhau.

34 B: Các bên liên quan chính yếu của một tập đoàn hoặc một tổ chức bao gồm các cổ đông, hội đồng quản trị, quản lý cấp cao, nhân viên, chủ nợ và nhà cung cấp.

34 C: Mối quan hệ giữa ông chủ - người đại diện doanh nghiệp (principal-agent relationship) đề cập đến chủ sở hữu thuê những người đại diện để làm việc vì lợi ích của họ. Xung đột có thể phát sinh do các nhu cầu lợi ích của người đại diện có thể không phù hợp với chủ sở hữu hoặc nói chung hơn, vì lợi ích của một nhóm trong một công ty không giống với các nhóm khác.

34 D: Quản lý các bên liên quan đề cập đến việc quản lý các mối quan hệ của công ty với các bên liên quan và dựa trên việc hiểu rõ về lợi ích của các bên liên quan và duy trì giao tiếp hiệu quả với các bên liên quan.

34 E: Việc quản lý các mối quan hệ của các bên liên quan dựa trên cơ sở sự hợp pháp củ công ty, điều khoản hợp đồng, tổ chức và chính quyền địa phương.

34 F: Nhiệm vụ của hội đồng quản trị bao gồm:

+ Chọn lựa quản lý cấp cao, thiết lập mức lương, thưởng và đánh giá hiệu suất của họ.

+ Thiết lập hướng đi lớn mang tinh chiến lược cho công ty.

+ Phê duyệt thay đổi cấu trúc vốn, các thương vị thâu tóm lớn và chi phí đầu tư lớn.

+ Xem xét hiệu suất công ty và thực hiện bất kỳ chiến lược cần thiết nào cần thiết để cải thiện hiệu suất.

+ Lập kế hoạch cho sự liền mạch và thành công của CEO.

+ Thiết lập, theo dõi và giám sát hoạt động kiểm soát nội bộ và quản lý rủi ro trong công ty.

+ Đảm bảo chất lượng của báo cáo tài chính và kiểm toán nội bộ của công ty.

34 G: Các yếu tố có thể ảnh hưởng đến mối quan hệ giữa các bên liên quan và quản trị doanh nghiệp bao gồm:

+ Giao tiếp và sự gắn kết với các cổ đông

+ Chủ nghĩa hoạt động vị lợi ích của cổ đông (Shareholder activism)

+ Mối đe dọa của sự thâu tóm thù địch và sự tồn tại của các điều khoản chống thâu tóm

+ Môi trường pháp lý

+ Sự phát triển của các công ty tư vấn các quỹ về thực tế bỏ phiếu ủy quyền để đánh giá lại các công tác quản trị doanh nghiệp.

34 H: Rủi ro của quản trị công ty kém bao gồm hệ thống kiểm soát yếu, ra quyết định kém, rủi ro pháp lý, rủi ro uy tín và rủi ro mặc định. Quản trị công ty tốt có thể cải thiện hiệu quả hoạt động và hiệu suất, giảm rủi ro mặc định, giảm chi phí nợ, cải thiện hiệu quả tài chính và tăng giá trị doanh nghiệp.

34 I: Các yếu tố quản trị doanh nghiệp mà các nhà phân tích nhận thấy có liên quan bao gồm cơ cấu sở hữu của cổ đông và cấu trúc bỏ phiếu, thành phần hội đồng quản trị, thù lao của quản lý, thành phần cổ đông, sức mạnh của quyền cổ đông và quản lý rủi ro dài hạn.

34 J: Việc sử dụng các yếu tố môi trường (Environmental), xã hội (Social) và quản trị (Governance) trong việc đưa ra quyết định đầu tư được gọi là đầu tư ESG (ESG Investing). Nhiều vấn đề có thể được xem xét trong khái niệm này, bao gồm tác hại hoặc tác hại tiềm tàng đối với môi trường, rủi ro mất mát do tai nạn môi trường, sự thay đổi nhân khẩu học và rủi ro uy tín từ thực trạng tham nhũng hoặc vi phạm nhân quyền hiện nay.

34 K: Các phương pháp tích hợp mối quan tâm ESG vào xây dựng danh mục đầu tư là sàng lọc tiêu cực (negative screening), sàng lọc tích cực (positive screening), đầu tư tốt nhất trong ngành (best-in-class investing), đầu tư tác động (impact investing) và đầu tư theo chủ đề (thematic investing).

Bài viết đến đây là hết, xin hẹn anh em ở chương tiếp theo trong môn học Corporate Finance.

Xem thêm:

>> Học CFA môn Corporare Finance

undefined