![[Học phân tích cơ bản] Tìm hiểu về vốn lưu động và vai trò khi phân tích doanh nghiệp](https://cms.vietstockpro.com/uploads/blob_04a1ee4bc9.png "[Học phân tích cơ bản] Tìm hiểu về vốn lưu động và vai trò khi phân tích doanh nghiệp") #Kiến thức hay về giao dịch và đầu tư chứng khoán

#Kiến thức hay về giao dịch và đầu tư chứng khoán [Học phân tích cơ bản] Tìm hiểu về vốn lưu động và vai trò khi phân tích doanh nghiệp

Vốn lưu động là một chỉ tiêu quan trong trong đánh giá doanh nghiệp bởi nó liên quan trực tiếp đến vận hành của dòng tiền.

Bài viết này không đơn thuần phân tích về vốn lưu động, mà tập trung vào phân tích sự thay đổi vốn lưu động trong mối quan hệ giữa tài sản lưu động và nợ hoạt động. Từ đó mở rộng về thu nhập chủ sỡ hữu dựa trên dòng tiền có được từ sự tăng giảm vốn lưu động.

Vốn lưu động và sự thay đổi trong vốn lưu động

Khái niệm sự thay đổi trong vốn lưu động

Trước hết cần phân biệt sự khác nhau giữa vốn lưu động và sự thay đổi trong vốn lưu động

Vốn lưu động = Tài sản ngắn hạn-Nợ ngắn hạn

Bạn cần biết vốn lưu động là gì và vai trò của nó. Từ đây bạn sẽ hiểu rằng tại sao sự thay đổi vốn lưu động lại quan trọng.

Thường khi đánh giá vốn lưu động, nhà đầu tư thường so sánh sự tăng giảm trong vốn lưu động qua các năm

Tuy nhiên có một cách nhìn khác cần được nhà đầu tư chú ý khi phân tích và định giá cổ phiếu.

Thay vì một phương trình chỉ cho bạn biết vốn lưu động là gì, bạn cần hiểu về sự thay đổi các phần trong vốn lưu động và biết cách nào sự thay đổi này trong phân tích và đánh giá doanh nghiệp.

Sự khác nhau giữa vốn lưu động và sự thay đổi trong vốn lưu động

Vốn lưu động trên bản cân đối kế toán chỉ đưa bạn con số về một thời gian nhất định của vốn lưu động tại thời điểm lập báo cáo.

Tuy nhiên lý do chính mà bất cứ doanh nghiệp nào đều cần và mục đích chính của vốn lưu động là để vận hành công ty.

Đó không phải là để so sánh liệu tài sản lưu động nhiều hơn nợ ngắn hạn hay không. Nếu bạn là chủ sở hữu công ty, nó không có ý nghĩa gì khi tiếp tục kiểm tra liệu bạn có nhiều tài sản hơn nợ trên bản cân đối kế toán.

Vốn lưu động vận hành hay vốn lưu động phi tiền mặt

Khi nói về vốn lưu động, bạn cần phân tích nó ra để chỉ hiểu về mặt vận hành.

Giống như chi phí vốn bạn tách thành chi phí vốn tài trợ phát triển và chi phí vốn duy trì, chi phí lưu động được tách ra thành chi phí lưu động vận hành.

Môt tên gọi khác của nó là vốn lưu động vận hành phi tiền mặt, bởi các tài sản ngắn hạn bao gồm tiền mặt không được sử dụng để vận hành doanh nghiệp, vì vậy khoản tiền mặt này cần được tách ra.

Sự thay đổi vốn lưu động vận hành

- Sự thay đổi trong khoản phải thu

- Sự thay đổi tồn kho

- Sự thay đổi trong chi phí dự phòng

- Sự thay đổi trong các tài sản ngắn hạn khác

Sự thay đổi trong vốn lưu động vận hành

- Sự thay đổi trong khoản phải trả

- Sự thay đổi trong các loại doanh thu khác nhau

- Sự thay đổi trong thuế

- Sự thay đổi trong các khoản nợ khác

Vốn lưu động vận hành trong mục tài sản gồm:

- Phải thu khách hàng

- Hàng tồn kho

- Chi phí trả trước

- Và một số tài sản ngắn hạn khác

Bất cứ sự tăng lên của những nhân tố này yêu cầu sử dụng tiền mặt, nghĩa là công ty phải dùng tiền mặt để chi trả

Đối trọng với nó, trong mục nợ gồm:

- Khoản phải trả và và các chi phí phải trả

- Người mua trả tiền trước

- Thuế thu nhập doanh nghiệp

- Và Một số khoản nợ khác

Sự tăng lên của các nhân tố này trì hoãn việc sử dụng tiền mặt, nghĩa là tiền mặt được công ty giữ lại

Sự thay đổi có ý nghĩa gì?

Đây là phần khó hiểu nên bạn cần chậm rãi đọc để có thể hiểu được

Sự thay đổi trong vốn lưu động không phải là sự khác biệt từ năm này qua năm khác, đó là vấn đề sâu hơn và thiên về sự biến đổi từng thành phần trong sự thay đổi này.

Đây là cách thông thường mà mọi người thường mắc lỗi bởi rất dễ bị lẫn lộn và đưa ra con số sai:

- Tính toán vốn lưu động năm hiện tại từ bảng cân đối kế toán

- Tính tốn vốn lưu động của năm trước đó từ bản cân đôi kế toán

- Trừ nhau để tìm được sự thay đổi

Nhưng có một công thức tôi sẽ gửi bạn ở phần dưới.

Thay đổi trong Vốn lưu động là một khoản mục dòng tiền và nó luôn dễ dàng và tốt hơn để sử dụng các con số từ báo cáo lưu chuyển tiền tệ như tôi đã trình bày ở trên trong ảnh chụp màn hình

Sự thay đổi liên quan đến cách cách dòng tiền thay đổi dựa trên sự thay đổi vốn lưu động. Bạn phải suy nghĩ và liên kết những gì xảy ra với dòng tiền khi tài sản hoặc nợ phải trả tăng lên.

Nếu tài sản tăng lên, tiền có thể được sử dụng để chi tiêu vào phần tài sản này

Nếu nợ tăng lên, ít liền mặt được sử dụng hơn vì công ty đang kéo dài các khoản phải thanh toán hoặc công ty chỉ trả mức phải trả trước trước khi dịch vụ được cung cấp.

Vậy sự thay đổi được định nghĩa là liệu tài sản vận hành ngắn hạn hay nợ vận hành đang tăng hay không.

Nếu giá trị của sự thay đổi này trong vốn lưu động là âm, điều này có nghĩa là sự thay đổi trong tài sản ngắn hạn vận hành tăng cao hơn nợ vận hành. Tiền mặt được sử dụng, giảm dòng tiền tự do.

Nếu sự thay đổi là dương, sự thay đổi trong nợ vận hành tăng nhiều hơn tài sản ngắn hạn. Điều này có nghĩa là công ty sử dụng ít tiền hơn, là tăng dòng tiền tự do.

Hay nói cách khác, nếu sự thay đổi trong vốn lưu động là âm, công ty cần nhiều vốn hơn để phát triển, do đo vốn lưu động thực sự tăng.

Nếu sự thay đổi trong vốn lưu động là dương, công ty có thể phát triển với ít vốn hơn vì nó đang trì hoãn các khoản phải trả hay chi phí trả trước.

Vậy sự thay đổi dương hay âm của vốn lưu động có thể được sử dụng để tính toán thu nhập chủ sở hữu một cách chính xác dưới đây.

Nếu trong một báo cáo tài chính mà bạn không thể tìm thất các con số về tình trang dòng tiền, đây là cách bạn có thể xử lí số liệu

Thay đổi trong vốn lưu động

= Vốn lưu động cũ (năm trước) - Vốn lưu động mới (năm nay)

= (tài sản cũ-nợ cũ)-(tài sản mới-nợ mới)

= (tài sản cũ-tài sản mới) + (nợ mới-nợ cũ)

Ví dụ về sự thay đổi trong vốn lưu động

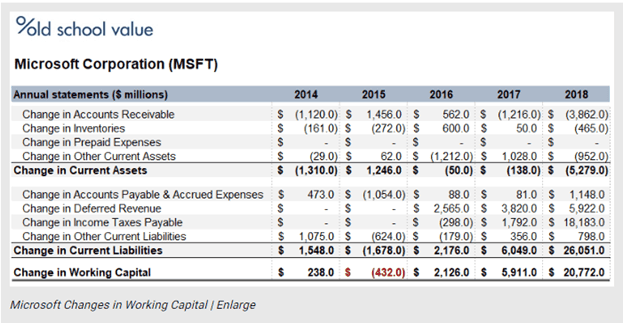

Hãy so sánh sự thay đổi vốn lưu động của Apple và Microsoft

Nếu không đưa bản số liệu trước, tôi đoán rằng Microsoft là doanh nghiệp phần mềm nên sự thay đổi trong vốn lưu động có thể tốt, nó có thể phát triển với ít vốn lưu động hơn.

Apple lại là doanh nghiệp liên quan đến sản phẩm nhiều hơn Microsoft, nên sự thay đổi trong vốn lưu động có thể theo hướng âm. Hoặc thậm chí tích cưc, nó chắc chắn đòi hỏi nhiều vốn hơn Microsoft để phát triển.

Khi chúng tôi đang thực hiện phân tích, Vốn lưu động của Microsoft dao động rất nhiều, với tài sản nhìn chung tăng nhanh hơn tốc độ tăng của nợ (tăng nhu cầu sử dụng tiền của doanh nghiệp). Từ 2016-2018 tình hình khả quan hơn rất nhiều, tuy nhiên nợ lại tăng nhanh hơn tài sản ngắn hạn. Tài sản ngắn hạn trong thực tế giảm, trong khi nợ ngắn hạn tăng nhiều vì sự tăng trong khoản người mua trả tiền trước và thuế thu nhập.

Một điểm nhấn là giai đoạn Microsoft chuyển đổi từ dịch vụ sang điện toán đám mây. Sự tăng lên này liên quan đến người mua trả tiền trước là tiền mặt nó nhận được từ Azure, Office 356, nhưng nó sẽ được ghi nhận vào kì kế toán sau. Software as a service (SaaS) là có ưu điểm tuyệt đối à lấy tiền khách hàng trước và cung cấp dịch vụ sau đó. Đây là cách hữu hiệu để tạo quỹ cho sự phát triển của công ty. Nhìn những con số này tăng ở Microsoft là một tin tuyệt vời.

Bạn có thể nghĩ rằng sự tăng thuế giống như việc tăng khoản phải trả. Nếu sự tăng lên của khoản mục này nghĩa là công ty đang trì hoãn việc sử dụng tiền để trả các khoản thuế.

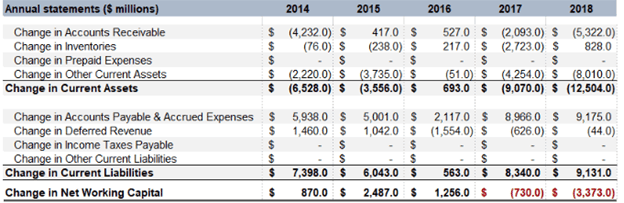

So sánh với Apple

Với Apple, đây là một câu chuyện hoàn toàn khác, sự thay đổi của vốn lưu động vận hành thay đổi theo hướng âm trong 2 năm gần đây. Tài sản ngắn hạn vận hành đã tăng nhiều hơn nợ vận hành.

Điểm âm ở đây là công từ sử dụng nhiều vốn hơn để phát triển.

Và khoản người mua trả tiền trước của Apple không hề tăng cho thấy rằng một trong những mảng kinh doanh chính trong tương lai – dịch vụ còn một chặn đường dài để đi. Trái lại Microsoft lại rất thành công trong quá trình chuyển giao này.

Dựa vào sự thay đổi trong vốn lưu động, có thể nhận thấy rằng Microsoft là công ty hiệu quả hơn.

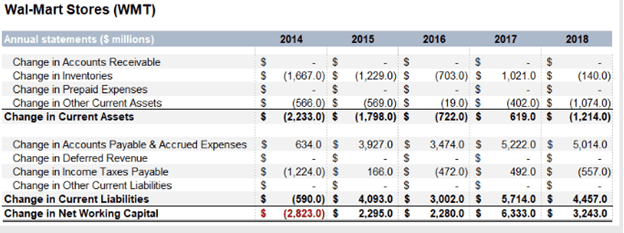

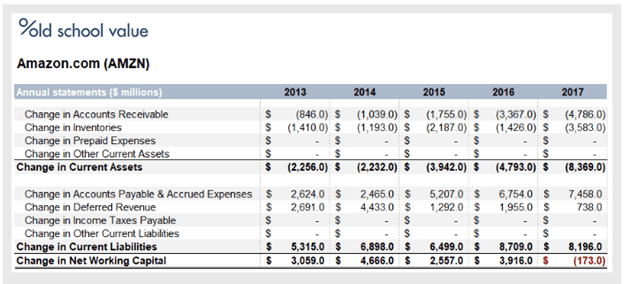

Ví dụ 2: Wal-Mart và Amazon

Một điều ngạc nhiên vì Wal-mart đang giảm chi tiêu vào tồn kho, ngoại trừ năm 2017. Với một công ty tốn nhiều chi phí vốn để phát triển, họ đang cải thiện cách họ sử dụng vốn lưu động.

Trước đây, Wal-mart phải trả cho các khoản tồn kho nhanh hơn nó được thanh toán các hóa đơn. Điều này có ý nghĩa trong các cửa hàng nơi mà thương mại điện tử chưa phát triển. Nó phát triển chủ yếu thông qua các cửa hàng mới dự trữ hàng tấn hàng tồn kho. Nó đã từng cần rất nhiều tiền mặt để duy trì điều đó. Tuy nhiên, kể từ năm 2015, nó đã có thể hiệu quả hơn nhiều với hàng tồn kho của mình và nó đã thực sự trì hoãn việc thanh toán cho các nhà cung cấp đồng nghĩa việc khoản phải trả tăng lên mỗi năm.

Amazon nhận tiền mặt trước, sau đó sử dụng tiền mặt để phát triển kinh doanh, sau đó cung cấo hàng hóa và dịch vụ cho khách hàng. Đây là mô hình tuyệt vời, và bạn có thể thất sự giảm trong nhu cầu vốn lưu động của nó từ năm 2013 đến 2016. Nhưng điều gì đó đã thay đổi vào 2017.

So sánh với Wal-Mart, Walmart đã tăng tồn kho của nó một cách hiệu quả. Amazone lại thực sự hiệu quả và cần nhiều hơn hàng tồn kho theo nhu cầu. Nhưng khoản chi trả trước của khách hàng lại không theo kịp, điều này nghĩa là các khoản nợ tăng lên và nó thu được tiền sau khi bán hàng hóa, dịch vụ. Đây là điều cần chú ý, bởi khoản phải trả của nó tăng lên không đủ lớn để tạo sự khác biệt.

Cách sử dụng vốn lưu động để tính toán thu nhập chủ sở hữu của Warretn Buffett’s

Toản bộ quá trình hiểu và đánh giá về cốn lưu động là để biết cách áp dụng nó để tính toán dòng tiền khi chiết khấu dòng tiền về hiện tại.

Cụ thể, làm thế nào để sử dụng sự thay đổi trong thay đổi vốn lưu động để tính toán thu nhập chủ sở hữu.

Buffett đã từng đề cập về vốn lưu động khác. Ông nói rằng vốn lưu động tăng thêm nên được bổ sung vào chi phí vốn hằng năm. Điều này có nghĩa là bất kì năm nào mà vốn lưu động cần được sử dụng, nó nên được đưa vào chi phí vốn. Mặt khác, phần còn lại của vốn lưu động nên được loại trừ khỏi vốn chủ sở hữu.

Tôi nhận ra liệu nên loại trừ hay bổ sung và bằng cách nào để tính toán được nó.

Nếu bạn thực sự hiểu về bài báo này, đến đây bạn sẽ thực sự hiểu rằng Buffett đang nói về sự quan trọng của dòng tiền vì vốn lưu động.

Sự gia tăng mà Buffett liên quan đến sự tăng trong tài sản ngắn hạn vận hành. Việc tài sản hay nợ dài hạn có tăng hay không sẽ quyết định liệu bạn nên bao gồm hay loại trừ sự thay đổi trong vốn lưu động

Buffett không đi vào chi tiếc liệu nên thêm vào hay bớt đi con số này. Ông đang nói về cách mà bạn nên suy nghĩ về cách mà yêu cầu về dòng tiền doanh nghiệp ảnh hưởng đến việc tính toán thu nhập của chủ sở hữu.

Nếu thay đổi về vốn lưu động là âm, điều đó có nghĩa là vốn lưu động tăng lên khi công ty sử dụng nhiều vốn hơn để duy trì vị thế cạnh tranh và khối lượng đơn vị. Điều này làm giảm dòng tiền và vì vậy nó sẽ làm giảm thu nhập của chủ sở hữu.

Nếu thay đổi về vốn lưu động là dương, điều đó có nghĩa là vốn lưu động giảm do công ty sử dụng ít vốn hơn để duy trì vị thế cạnh tranh và khối lượng đơn vị. Điều này làm tăng dòng tiền và vì vậy nó nên được thêm vào thu nhập của chủ sở hữu.

Vấn đề của tôi là tôi đang quá chú trọng vào các con số mà không có một bức tranh toàn diện của dòng tiền. Điều này có thể dẫn đến sai lầm trong tính toán.

Tuy nhiên, nếu bạn có thể nhì và suy nghĩa về từng yếu tố và đơn giản hóa nó bằng hai điểm trên, nó có thể làm qua trình tính toán trở nên dễ dàng hơn.

Công thức tổng quan về tính thu nhập cổ phần vẫn đúng

Thu nhập chủ sở hữu = thu nhập ròng+ khấu hao+/- các khoản phí không dùng tiền mặt- chi phí vốn hằng năm+/- thay đổi vốn lưu động.

Mục đích cơ bản của việc thảo luận về vốn lưu động là về nhu cầu dòng tiền của một doanh nghiệp. Không phỉa là sự tính toán trên bạn cân đối kế toán

Nếu tài sản tăng:

- Sự thay đổi trong vốn lưu động âm

- Vốn lưu động thực tế tăng

- Dòng tiền bị giảm

- Trừ đi sự thay đổi dòng tiền trong thu nhập chủ sở hữu

Tài sản tăng = tiền mặt chi xài= tiền mặt giảm= sự âm trong thay đổi vốn lưu động

Nếu một khoản nợ tăng:

- Sự thay đổi trong vốn lưu động là dương

- Chi phí thực tế giảm

- Dòng tiền tăng lên

- Cộng thêm vào dòng tiền trong thu nhập chủ sở hữu.

Nợ tăng= tăng sở hữu= khoản trả trước giữ lại=tăng tiền mặt= sự dương trong thay đổi vốn lưu động

Kết luận:

Sự thay đổi vốn lưu động đóng vai trò quan trọng trong đánh giá doanh nghiệp và đánh giá thu nhập chủ sở hữu dựa trên dòng tiền.

Sự thây đổi tăng lên khoản nợ lưu động và giảm về tài sản lưu động là tốt cho hoạt động của công ty.

Xem thêm:

>> Học phân tích cơ bản

undefined