#Kiến thức hay về giao dịch và đầu tư chứng khoán

#Kiến thức hay về giao dịch và đầu tư chứng khoán Kỹ thuật định giá doanh nghiệp nhanh bằng P/E và EV/EBITDA

Định giá là một trong những công đoạn cuối cùng của phân tích cơ bản doanh nghiệp, dĩ nhiên định giá xong chưa phải là có thể quyết định mua cổ phiếu đó được hay chưa nhưng nhờ định giá mà chúng ta có thể biết cổ phiếu đó có đáng mua ở hiện tại hay phải tiếp tục chờ. Do đó, đối với những nhà đầu tư theo phân tích cơ bản, định giá là một công việc cực kỳ quan trọng.

Chúng ta có rất nhiều phương pháp để định giá một doanh nghiệp hay một mã cổ phiếu. Tuy nhiên, để đơn giản hóa, và giúp anh em có thể áp dụng được ngay mà không cần phải học quá nhiều kiến thức chuyên sâu trong khi vẫn đảm bảo được tính chính xác thì trong bài viết hôm nay, tôi sẽ chia sẻ với anh em hay phương định giá P/E và EV/EBITDA. Hy vọng nó sẽ ích cho anh em.

Phương pháp định giá P/E - Đơn giản, hiệu quả, áp dụng ngay

Phương pháp định giá cổ phiếu bằng P/E là phương pháp định giá cổ phiếu nhanh, được sử dụng khá nhiều do sự đơn giản của nó.

P/E là là tỷ số giữa giá hiện tại của một cổ phiếu (giá giao dịch trên thị trường) và lợi nhuận từ cô phiếu. Đây là chỉ số tài chính quan trọng dùng để đánh giá mối liên hệ giữa giá cổ phiếu và và tỷ số thu nhập/ cổ phần; cho biết nhà đầu tư sẵn sàng trả giá bao nhiêu cho một cổ phiếu trên thị trường.

P/E = P/EPS

Trong đó: P : Price là thị giá của cổ phiếu

EPS : Earning per share là thu nhập trên mỗi cổ phần

Thông thường chỉ số P/E được dùng để so sánh các doanh nghiệp cùng ngành, định giá doanh nghiệp dựa trên P/E được áp dụng với những ngành có mức P/E của các doanh nghiệp trong ngành không quá chênh lệch.

Phương pháp định giá: so sánh P/E của doanh nghiệp với P/E trung bình ngành

+ P/E doanh nghiệp <P/E trung bình ngành => cổ phiếu đang rẻ hơn cổ phiếu cùng ngành

+ P/E doanh nghiệp>P/E trung bình ngành => cổ phiếu đang mắc hơn cổ phiếu cùng ngành

ĐẶC BIỆT: Giá cổ phiếu hợp lí = P/E trung bình ngành x EPS

Ví dụ: P/E trung bình ngành bán lẻ cập nhật tại VCSC là 15.6, EPS của MWG là 6.689 VNĐ. Vậy cổ phiếu MWG được định giá là:

Giá hợp lí theo P/E = 15.6 x 6.689= 104.348 VNĐ

Gía hiện tại của MWG (ngày 19/4/2019) là 82.200 VNĐ

Nếu anh em cảm thấy chưa nắm rõ thì đọc thêm bài viết này để hiểu sâu hơn nhé: Phương pháp định giá cổ phiếu bằng P/E

Đinh giá doanh nghiệp bằng EV/EBITDA - Tăng sự hiệu quả khi sử dụng kèm với P/E

Trên thực thế phương pháp định giá bằng P/E đơn giản và dễ sử dụng, tuy nhiên P/E chưa phản ảnh đúng và toàn diện giá trị doanh nghiệp. Do vậy, phương pháp đinh giá doanh nghiệp bằng EV/EBITDA tuy phức tạp hơn nhưng thê hiện rõ khả năng sinh lời, có thể kết hợp chỉ số P/E để tăng chính chính xác về định giá doanh nghiệp và cổ phiếu.

Để có thể hiểu rõ EV/EBITDA là gì, anh em đọc thêm bài viết này, [Học phân tích cơ bản] Phương pháp xác định giá trị doanh nghiệp để tìm cổ phiếu thực sự tốt

Đây là bài viết chỉ rõ khái niệm và vai trò của EV, EBITDA trong việc phân tích và định giá doanh nghiệp. Anh em có thể hiểu tại sao người thường dùng EV/EBITDA cùng với P/E và chỉ số này có gì vượt trội hơn so với P/E.

Những để cho tiện việc trình bày, tôi sẽ lược sơ một chút về khái niệm EV cũng như EBITDA ngay trong bài này.

EV, EBITDA và EV/EBITDA là gì?

Tỷ số EV / EBITDA so sánh giá trị doanh nghiệp của doanh nghiệp với lợi nhuận trước khi lãi, thuế, khấu hao và khấu trừ, tỉ số này chủ yếu phản ánh khả năng sinh lời của doanh nghiệp, được sử dụng rộng rãi như một công cụ định giá. Các giá trị tỷ lệ thấp có thể cho thấy rằng một công ty hiện đang bị định giá thấp.

Giá trị doanh nghiệp (Enterprise value), viết tắt là EV, là tổng giá trị của một doanh nghiệp, thường được sử dụng như một sự thay thế toàn diện cho vốn hóa thị trường. Giá trị doanh nghiệp được tính bằng tổng của vốn hóa thị trường, nợ, lãi các cổ đông thiểu số thiểu số và cổ phiếu ưu đãi trừ đi tiền các khoản tương đương tiền.

EV = Vốn hóa thị trường + Vay nợ dài hạn + Vay nợ ngắn hạn + Lợi ích cổ đông thiểu số + Giá trị thị trường cổ phiếu ưu đãi – (Tiền+các khoản tương đương tiền)

Chỉ số EBITDA là chỉ số tài chính thê hiện lợi nhuận hoạt động của doanh nghiệp trước lãi vay, thuế và khấu hao.

EBITDA = Lợi nhuận trước thuế + Lãi Vay + Khấu hao

Hoặc EBITDA = EBIT + Khấu hao

Định giá cổ phiếu bằng EV/EBITDA như thế nào?

Các bước để tính toán EV/EBITDA:

Bước 1: Chọn ngành có doanh nghiệp cần phân tích

Bước 2: Chọn các doanh nghiệp trong ngành có các yếu tố chênh lệch không quá lớn: doanh nghiệp quá lớn/doanh nghiệp quá nhỏ, doanh nghiệp khác nhau về địa lí, doanh nghiệp quá khác nhau về sản phẩm

Bước 3: Tập hợp dữ liệu tài chính trong vòng 3 năm (Doanh thu, lợi nhuận gộp, EBITDA, EPS, nợ…)

Bước 4: Tập hợp dữ liệu về dữ liệu thị trường như thị giá cổ phiếu, khối lượng cổ phiếu đang lưu hành bình quân hoặc dữ liệu vốn hóa thị trường của cổ phiếu trong thời điểm thích hợp của kì báo cáo tài chính.

Bước 5: Tính EV và EBITDA cho mỗi công ty và trung bình ngành

Bước 6: Tính tỉ số EV/ EBITDA từng năm

Bước 7: So sánh các doanh nghiệp, chọn doanh nghiệp phù hợp với tỉ số hợp lí.

Cách thông thường nhuất để sử dụng tỉ số này là đặt nó trong trương quan giữa các doanh nghiệp trong ngành, nếu quá thấp hay so với trung bình ngành hoặc các cổ phiếu khác thì cổ phiếu đang bị định giá thấp.

Nếu tỉ số này càng thấp nghĩa là doanh nghiệp đang bị đánh giá thấp sao với các doanh nghiệp khác, là cơ hội tốt để mua vào

Tuy nhiên, EV/EBITDA vẫn còn mặt hạn chế bởi EBITDA chưa phản ánh hết các yếu tố về dòng tiền hay sự chệnh lệch lãi vay, ngoài ra, chất lượng lợi nhuận trên báo cáo tài chính có thể phản ánh chưa đúng hoạt động kinh doanh của doanh nghiệp dẫn đến sự không chính xác tuyệt đối của tỉ số EV/EBITDA.

Do đó nhà đầu tư cần kết hợp các phương pháp định giá và các phương pháp phân tích khác,dự phóng để có cái nhìn tổng quan và toàn diện về doanh nghiệp và cổ phiếu.

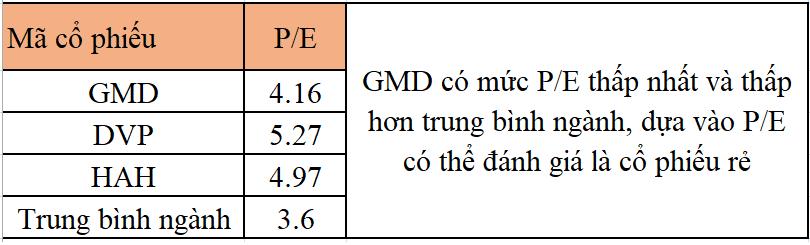

Ví dụ 1: Đinh giá bằng phương pháp P/E

Mã CK P/E GMD có mức P/E thấp nhất và thấp hơn trung bình ngành, dựa vào P/E có thể đánh giá là cổ phiếu rẻ

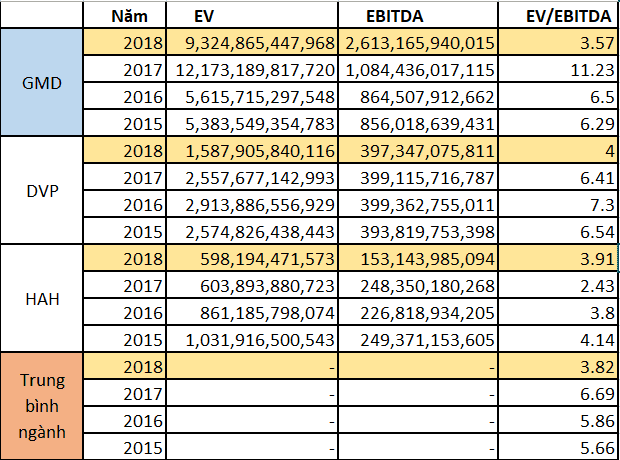

Ví dụ 2: Sử dụng EV/EBITDA

Như vậy, nếu xét theo năm 2018, GMD vẫn là cổ phiểu có EV/EBITDA thấp hơn các cổ phiếu còn lại và thấp hơn trung bình năm. So với những năm trước thì GMD cũng có tỉ số này thấp, tuy nhiên nhà đầu tư cần xem xét doanh thu GMD tăng đột biến 2018 là do bán công ty con, vì vậy cần dự phóng EBITDA trong tương lai cho phù hợp.

Kết hợp P/E và VEV/EBITDA, phân tích thêm các yếu tố cơ bản khác thì GMD là cổ phiếu định giá thấp, có thể cân nhắc đầu tư.

Lưu ý: những số liệu trên đây chỉ là ví dụ để phục vụ cho bài viết, không mang tính chất tư vấn mua bán, để ra quyết định mua một mã cổ phiếu cần rất nhiều công đoạn phân tích khác nên chỉ phân tích và định giá bằng P/E và EV/EBITDA là chưa đủ. Do đó, Kakata không chịu trách nhiệm khi nhà đầu tư mua bán theo những con số trong bài viết này.

Xem thêm:

>> Học phân tích cơ bản

undefined