#Kiến thức hay về giao dịch và đầu tư chứng khoán

#Kiến thức hay về giao dịch và đầu tư chứng khoán Tương quan giữa chu kỳ kinh tế và các ngành kinh tế

Tìm ra quy luật song hành giữa chu kỳ kinh tế và chu kỳ của thị trường chứng khoán sẽ giúp NĐT lựa chon đúng cổ phiếu sinh lời dù trong hoàn cảnh nào.

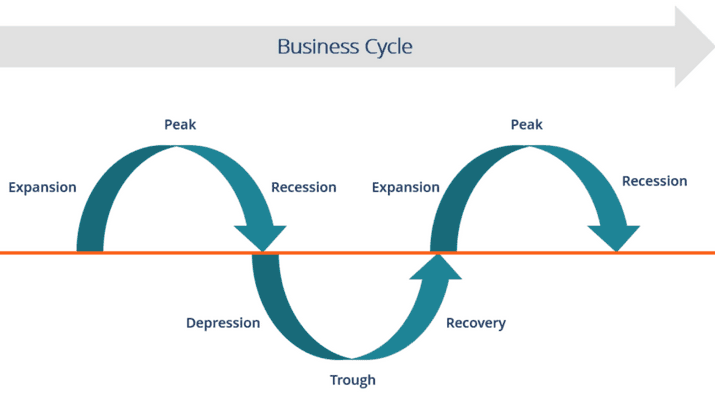

Nền kinh tế trong xu hướng vận động dài hạn của nó phải trải qua nhiều chu kỳ. Mỗi chu kỳ đều gồm một giai đoạn mở rộng, tăng trưởng lên đến đỉnh điểm, sau đó là giai đoạn thu hẹp, suy thoái và chạm đáy. Thị trường chứng khoán cũng vậy, luôn có tính chu kỳ và lấy nền kinh tế làm nền tảng.

Lý thuyết chu kỳ của nền kinh tế

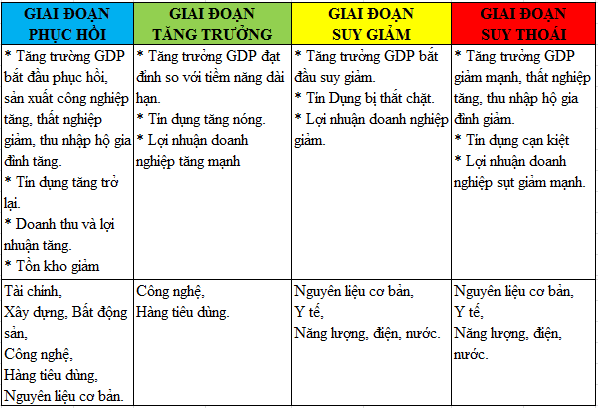

Theo một nghiên cứu của công ty quản lý quỹ đầu tư danh tiếng Fidelity Investments, mỗi chu kỳ kinh tế được chia làm 4 giai đoạn với những đặc điểm cụ thể như sau:

(1) Thời kỳ đầu của chu kỳ kinh tế (Early – Stage phase): Đánh dấu thời kỳ phục hồi mạnh mẽ của nền kinh tế sau khủng hoảng khi tốc độ tăng trưởng chuyển dịch từ số âm sang số dương. Tăng trưởng tín dụng được nới lỏng thông qua các chính sách tiền tệ, hàng tồn kho của nền kinh tế giảm mạnh trong bối cảnh doanh thu tăng cao.

(2) Thời kỳ giữa của chu kỳ kinh tế (Mid – Cycle phase): Là thời kỳ kéo dài nhất trong mỗi chu kỳ kinh tế điển hình. Đặc điểm của thời kỳ này là tốc độ tăng trưởng luôn dương, nhưng ở tốc độ vừa phải so với thời kỳ đầu. Các hoạt động kinh tế và tăng trưởng tín dụng sôi động trong khi hàng tồn kho của nền kinh tế và doanh thu nhanh chóng tiệm cận với mức cân bằng.

(3) Thời kỳ muộn của chu kỳ kinh tế (Late – Cycle phase): Nền kinh tế tăng trưởng quá nóng khơi màu suy thoái và lạm phát gia tăng. Tốc độ tăng trưởng kinh tế giảm dần bởi các chính sách tiền tệ, tăng trưởng tín dụng thắt chặt, biên lợi nhuận giảm dần. Hàng tồn kho vẫn tăng trong khi tốc độ tăng trưởng doanh thu giảm dần.

(4) Thời kỳ suy thoái (Reccession phase): Lợi nhuận của doanh nghiệp giảm mạnh trong bối cảnh khan hiếm nguồn vốn cho các hoạt động kinh tế. Các chính sách tiền tệ dần được nới lỏng, hàng tồn kho tiếp nối đà giảm trong khi doanh thu duy trì ở mức thấp.

Nguồn: Fidelity Investments

Dựa trên nghiên cứu về sự khác nhau về mức sinh lời đầu tư của 90 ngành so với mức sinh lời của chỉ số S&P 500 trong 10 chu kỳ kinh tê hoàn chỉnh từ tháng 12.1945 đên tháng 12.1995, Standard & Poor’s đã tổng kết được mô hình về mối tương quan giữa chu kỳ của thị trường chứng khoán và chu kỳ kinh tế. Mô hình này chỉ ra rằng, trong một chu kỳ kinh tế điển hình tại mỗi thời điểm khác nhau sẽ có những ngành sinh lời hơn so với thị trường.

1. Hàng tiêu dùng không có tính chu kỳ

Cổ phiếu của những ngành hàng tiêu dùng không có tính chu kỳ (thực phẩm) và các ngành hàng tiêu dùng có tính tăng trưởng (mỹ phẩm, thuốc lá, nước giải khát) có sức cầu khá ổn đinh và ít nhạy cảm với chu kỳ kinh tế. Do đó, các cổ phiếu này hấp dẫn NĐT khi thị trường chứng khoán và chu kỳ kinh tế đạt đỉnh hoặc ở đầu giai đoạn suy thoái.

2. Hàng tiêu dùng có tính chu kỳ

Cổ phiếu thuộc nhóm này bao gồm hàng tiêu dùng lâu bền và không lâu bền khá nhạy cảm với lãi suất và chu kỳ kinh tế (hàng gia dụng điện tử và các mặt hàng xa xỉ khác). NĐT thường tìm kiếm các cổ phiếu này vào điểm cuối của suy thoái kinh tế.

3. Ngành chăm sóc sức khỏe

Ngành chắm sóc sức khỏe bao gồm các công ty dược phẩm, trung tâm chăm sóc sức khỏe, công ty công nghệ sinh học và các hãng sản xuất thiết bị y tế. Cổ phiếu thuộc nhóm này có tính phòng vệ cao và không chịu tác động của chu kỳ kinh tế.

Các công ty dược phẩm chịu tác động của thị phần, thời gian cấp phép lưu hành thuốc, vòng đời của bản quyền sản xuất thuốc và kết quả của hoạt động nghiên cứu và phát triển (R & D). Trong khi đó, các công ty công nghệ sinh học hiện vẫn đang trong giai đoạn phát triển và vận may của họ phụ thuộc vào kỳ vọng rất lớn của NĐT vào giá trị của các phát minh mới. Trong tương lai, do việc huy động vốn khó khăn hơn, nhiều khả năng sẽ có sự liên kết chiến lược giữa các công ty dược phẩm lớn và các công ty công nghệ sinh học.

4. Ngành tài chính

Cổ phiếu của những ngân hàng cho vay mua nhà đất thường có những phản ứng tốt với điều kiện lãi suất giảm. NĐT thường nhắm đến các cổ phiếu này vào giữa hoặc cuối của chu kỳ suy thoái.

5. Ngành công nghệ

Cổ phiếu công nghệ có tính chu kỳ, vì nó phụ thuộc rất lớn vào nhu cầu chi tiêu vốn và vào nhu cầu của người tiêu dùng và doanh nghiệp. Tuy nhiên, các công ty công nghệ có tiềm năng lớn trong dài hạn, vì các sản phẩm công nghệ thường có tính ứng dụng cao và công nghệ mới luôn thu hút người sử dụng. Cổ phiếu công nghệ thường được ưa chuộng ở giai đoạn bắt đầu hoặc giữa của chu kỳ tăng trưởng kinh tế.

6. Ngành công nghiệp cơ bản

Đây có thể là những ngành vật liệu xây dựng hoặc hoặc là công nghiệp sản xuất đầu vào của các ngành công nghiệp khác. Lợi nhuận của ngành công nghiệp cơ bản bắt nguồn từ hiệu suất sử dụng máy móc cao và nhu cầu thị trường lớn. Do đó, cổ phiếu của ngành này thường hấp dẫn NĐT vào cuối của mỗi giai đoạn tăng trưởng kinh tế.

7. Hàng hóa vốn

Đây là những ngành chế tạo máy móc thiết bị và công cụ cho ngành nông nghiệp và công nghiệp. Chi tiêu vốn thường tăng mạnh vào giữa của giai đoạn tăng trưởng kinh tế khi nền kinh tế đang nóng lên và nhu cầu hàng hóa cao hơn khiến các doanh nghiệp mạnh dạn mở rộng năng lực sản xuất.

8. Ngành vận tải

Ngành vận tải đường sắt, đượng bộ và đường thủy thường phản ánh rất nhanh với dấu hiệu kinh tế phục hồi. Trong giai đoạn này, các đơn đặt hàng bắt đầu gia tăng, nền sản xuất phục hồi trở lại nên ngành vận tải hưởng lợi đầu tiên. Trong khi đó vận tải hàng không phụ thuộc rất nhiều vào giá nhiên liệu, hiệu suất sử dụng máy bay và áp lực cạnh tranh về giá.

9. Ngành năng lượng

Ngành năng lượng bao gồm những công ty thăm dò dầu mở quốc tế hoặc nội địa, các công ty cung cấp dịch vụ năng lượng. Mỗi công ty có một động lực khác nhau, nhưng nhìn chung, đều chịu tác động của mối tương quan cung cầu thế giới. Trong lịch sử, những bất ổn chính trị thường gây tác động rất lớn đến ngành năng lượng. NĐT ưa chuộng cổ phiếu ngành năng lượng khi tăng trưởng kinh tế gần đạt đỉnh.

10. Ngành dịch vụ tiện ích

Trong lịch sử, các công ty điện thường rất nhạy cảm với lãi suất, do chi phí đầu tư lớn và phần lớn được tài trợ bằng vốn vay. Cổ phiếu ngành này thường lên giá trong môi trường lãi suất hạ.

11. Ngành kim loại quý

Cổ phiếu của các công ty kim loại quý và khai thác mỏ có thể bị ảnh hưởng bởi nhu cầu của người tiêu dùng và các ngành công nghiệp khác, nhưng nhân tố ảnh hưởng lớn nhất chính là sức ép lạm phát. NĐT thường săn lùng cổ phiếu này vào cuối của giai đoạn tăng trưởng.

Sau khủng hoảng, cổ phiếu ngành nào sẽ lên ngôi?

Sau khi nền kinh tế tạo đáy có những cổ phiếu sẽ tăng trưởng vượt trội so với các nhóm còn lại và thị trường. Dưới đây là những nghiên cứu và thống kê về TTCK Mỹ sau cuộc khủng hoảng kinh tế 2007 – 2008. Thị trường vốn trong giai đoạn phục hồi của nền kinh tế

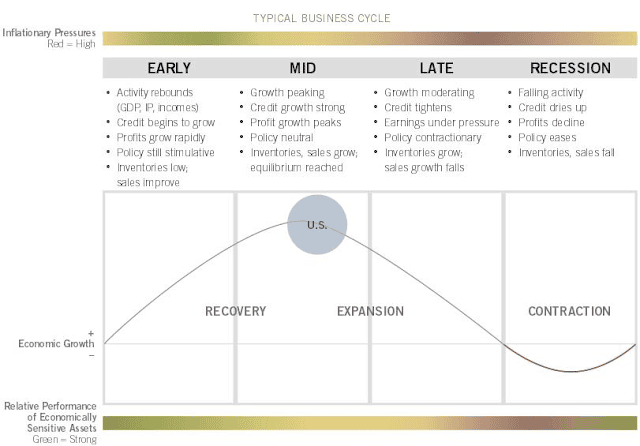

Những nghiên cứu lịch sử từ năm 1962 cho thấy rằng thị trường vốn có xu hướng dịch chuyển khi toàn bộ nền kinh tế tiến vào giai đoạn tiếp theo của chu kỳ kinh tế. Trong đó, có một số nhóm ngành sẽ dẫn đầu cho từng giai đoạn của chu kỳ.

Nguồn: Fidelity Investments

Cụ thể trong giai đoạn hồi phục của nền kinh tế, so sánh một cách tương quan thì khu vực nào được hưởng lợi nhiều nhất từ các chính sách lãi suất thấp sẽ có xu hướng phục hồi mạnh, dẫn dắt nền kinh tế trong giai đoạn này.

Như vậy, những khu vực nhạy cảm với lãi suất như Hàng tiêu dùng không thiết yếu (hàng tiêu dùng lâu bền như điện tử và các mặt hàng xa xỉ như ô tô), Tài chính (ngân hàng, bảo hiểm, chứng khoán), theo các số liệu thống kê, đã thực sự tăng tốc so với thị trường.

Ngoài ra, những khu vực kinh tế đặc biệt nhay cảm với chu kỳ như khu vực Công Nghiệp, Vật Liệu, Công nghệ thông tin,… cũng bắt đầu tăng mạnh khi nền kinh tế bắt đầu chuyển đổi từ giai đoạn suy thoái sang phục hồi.

Khủng hoảng tài chính 2007 – 2008

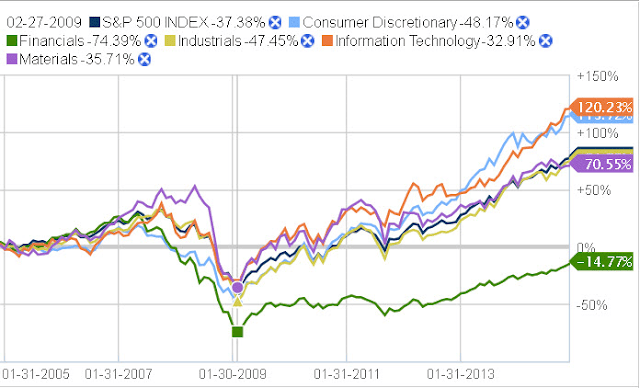

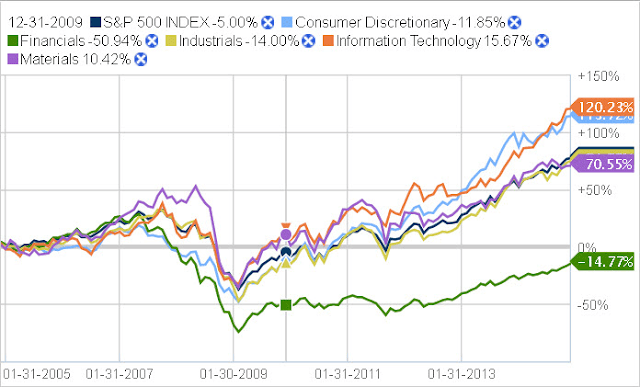

Lấy ví dụ từ cuộc khủng hoảng tài chính mà điểm khởi đầu từ chính Hoa Kỳ trong giai đoạn 2007 – 2008, cho tới khi chỉ số chứng khoán của quốc gia này tạo đáy vào tháng 2/2009.

Biểu đồ sau (dựa trên mức sinh lời so với 10 năm trước đó) cho thấy tốc độ phục hồi ấn tượng của 5 khu vực kể trên.

Nguồn: Fidelity Investments

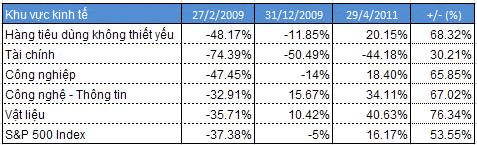

Từ hai biểu đồ trên, có thể thấy từ sau giai đoạn phục hồi sau khủng hoảng, khu vực Hàng tiêu dùng không thiết yếu từ -48,17% đã tăng vọt lên và chỉ còn giảm 11,85% so với 10 năm trước đó, khu vực Tài chính từ -74,39% lên còn -50,94%, khu vực công nghiệp từ -47,45% lên -14%, khu vực Công nghệ – Thông tin từ -32,91% lên mức tăng 15,67%, khu vực Vật liệu từ -35,71% lên mức tăng trưởng 10,42%. Trong khi đó, chỉ số S&P 500 hồi phục từ mức -37,38% về -5%.

Như vậy, mức phục hồi ấn tượng nhất thuộc về nhóm Công nghệ – Thông tin (48,58%), tiếp theo là nhóm Vật liệu (46,13%), nhóm Hàng tiêu dùng không thiết yếu (36,32%), nhóm Công nghiệp (34,45%), và Tài chính (23,45%).

So với đáy được tạo từ tháng 2/2009, tính đến tháng 4/2011 đỉnh gần nhất, nhóm Vật liệu tăng 76,34%, tiếp theo là nhóm Hàng tiêu dùng không thiết yếu tăng 68,32%, nhóm Công nghệ – Thông tin tăng 67,02%, nhóm Công nghiệp tăng 65,85% và nhóm Tài chính tăng (30,21%).

Nguồn Vietstock tổng hợp

Nguồn: Bài viết này được tổng hợp từ 2 nguồn:

-http://vietstock.vn/2014/12/sau-khung-hoang-co-phieu-nganh-nao-se-len-ngoi-830-397766.htm

-http://www.baomoi.com/CHU-KY-KINH-TE–CHU-KY-CO-PHIEU-CO-SONG-HANH/127/11661575.epi

Xem thêm:

>> Cách đo chu kỳ trên thị trường chứng khoán Việt Nam

undefined