![[Học phân tích cơ bản] Phương pháp xác định giá trị doanh nghiệp để tìm cổ phiếu thực sự tốt](https://cms.vietstockpro.com/uploads/blob_26e1fbc0ad.jpeg "[Học phân tích cơ bản] Phương pháp xác định giá trị doanh nghiệp để tìm cổ phiếu thực sự tốt") #Phương pháp đầu tư chứng khoán

#Phương pháp đầu tư chứng khoán [Học phân tích cơ bản] Phương pháp xác định giá trị doanh nghiệp để tìm cổ phiếu thực sự tốt

GIÁ TRỊ DOANH NGHIỆP (ENTERPRISE VALUE) LÀ GÌ?

Giá trị doanh nghiệp (EV) đại diện cho toàn bộ giá trị kinh tế của công ty. Cụ thể hơn, đó là mức giá được mua lại theo lý thuyết mà một nhà đầu tư sẽ phải trả để mua một công ty / doanh nghiệp.

Nói cho dễ hiểu hơn, EV là giá trị phải bỏ ra để mua toàn bộ vốn cổ phần, nợ vay của doanh nghiệp, và thường được sử dụng trong trường hợp mua lại doanh nghiệp.

Chúng ta sử dụng EV với 2 mục đích chính:

+ Để biết doanh nghiệp đó đáng giá bao nhiêu tiền

+ Để định giá doanh nghiệp nhằm so sánh với các doanh nghiệp khác.

Câu hỏi đặt ra bây giờ là làm sao để tính được giá trị doanh nghiệp?

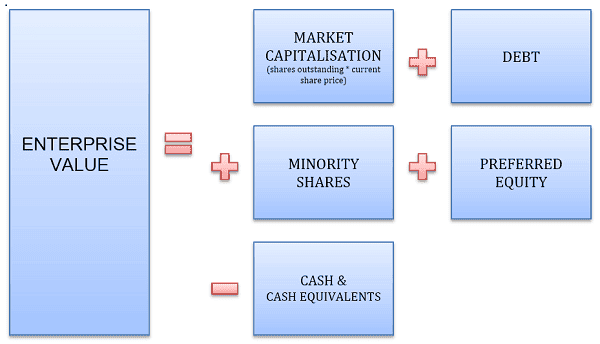

Công thức đơn giản để tính giá trị doanh nghiệp (EV) như sau:

EV = Vốn hóa thị trường + giá trị nợ (tổng nợ) - tiền và các khoản tương đương tiền

Đó là công thức đơn giản, còn đây là công thức mở rộng để tính giá trị doanh nghiệp chính xác hơn:

EV = vốn hóa thị trường + tổng nợ + lợi ích cổ đông thiểu số + giá trị thị trường cổ phiếu ưu đãi - tiền và tương đương tiền

Tiền và các khoản tương đương tiền được loại khỏi trong viêc tính EV vì bản thân khoản mục này đã nằm trong Vốn hóa thị trường của doanh nghiệp.

+ EV cho biết đánh giá của thị trường về toàn bộ doanh nghiệp đó, bao gồm cả tài sản hữu hình, vô hình.

+ Trong khi đó, chỉ tiêu Vốn hóa thị trường (Market Capitalization) chỉ cho biết đánh giá của thị trường về giá trị cổ phần.

+ Tổng nợ bao gồm nợ ngắn hạn và nợ dài hạn của doanh nghiệp.

VAI TRÒ CỦA NỢ VÀ TIỀN MẶT TRONG VIỆC XÁC ĐỊNH GIÁ TRỊ DOANH NGHIỆP (EV)

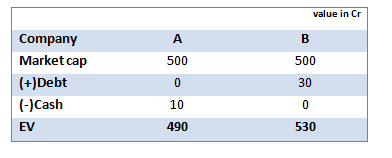

Giá trị doanh nghiệp (EV) bị ảnh hưởng mạnh mẽ bởi giá trị nợ và số lượng tiền mặt trong công ty.

Giả sử có hai công ty A và B cùng có giá trị vốn hóa thị trường như nhau là 500 tỷ. Công ty A không có nợ còn công ty B thì nợ 30 tỷ. Công ty B sẽ phải trả lãi mỗi năm (cổ phần ưu đãi hay trái phái chuyển đổi cũng nên được tính là nợ để tiện tính toán vì mỗi nằm cũng đều phải trả lãi).

Công ty A có 10 tỷ tiền mặt, trong khi công B không có tiền mặt. Như vậy, nếu tính theo công thức EV, công ty A rẻ hơn công ty B:

Nợ làm tăng cái giá mà phải trả để mua lại công ty B. Trong khi chỉ cần một mức giá rẻ hơn là đã có thể mua công ty A trong khi A và B xét theo thị trường là ngang giá với nhau.

CÁC CHỈ SỐ QUAN TRỌNG LIÊN QUAN ĐẾN GIÁ TRỊ DOANH NGHIỆP ĐỂ ĐỊNH GIÁ CỔ PHIẾU

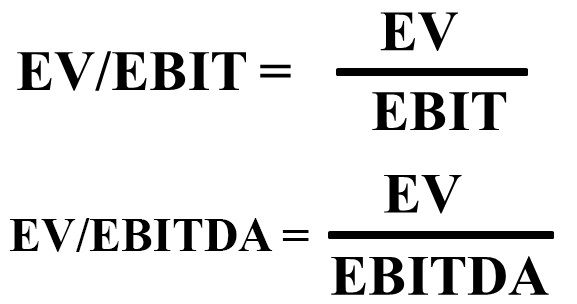

EV/EBIT - Giá trị doanh nghiệp trên lợi nhuận trước thuế và lãi vay

Con số này có ý nghĩa tương tự như chỉ số P/E, tuy nhiên nó chính xác hơn ở chỗ P/E tính toán dựa trên giá trị thị trường trong khi EV/EBIT dựa trên giá trị doanh nghiệp.

Như chúng ta đã được chia sẻ ở phần trên, giá trị thị trường không thể giúp nhà đầu xác định đúng giá trị của doanh nghiệp. Do đó mà nếu dùng EV/EBIT, chúng ta có thể biết được thực sự cổ phiếu đắt rẻ như thế nào, nó sẽ chính xác hơn P/E.

Tuy nhiên, chỉ số này nên được dùng kèm với P/E chứ không nên thay thế hoàn toàn.

EV/EBIT càng cao thì giá doanh nghiệp càng đắt và ngược lại.

- Tìm hiểu thêm: Phương pháp định giá cổ phiếu bằng P/E

EV/EBITDA - Giá trị doanh nghiệp trên lợi nhuận trước thuế, lãi vay và khấu hao

EV/EBITDA cũng tương tự như EV/EBIT nhưng chỉ số này tính luôn cả khấu hao. Vì khấu hao không phải là một chi phí tiền mặt, nó chỉ là chi phí kế toán. Do đó thực không chính xác khi trừ nó đi.

Ngày nay, EV/EBITDA được sử dụng khá phổ biến để định giá cổ phiếu. Anh em thử tính EV/EBITDA mà cổ phiếu mình quan tâm xem đắt rẻ thế nào nhé.

Hai chỉ số EV/EBITDA và EV/EBIT dưới 10 thường được xem là tốt. Tuy nhiên bạn cũng cần chú ý:

So sánh 2 công ty này trong cùng 1 ngành sẽ cho cái nhìn khách quan và chuẩn xác nhất, nên bạn không máy móc hoàn toàn. EV/EBIT hay EV/EBITDA cao có thể do công ty được quá giá trị, nhưng cũng có thể do doanh nghiệp chất lượng tốt, và tăng trưởng ổn định. EV/EBIT hay EV/EBITDA thấp có thể là công ty đinh giá thấp nhưng cũng có thể chất lượng doanh nghiệp kém, nhiều rủi ro.

EV/Sales - Giá trị doanh nghiệp trên doanh thu

Nếu hai chỉ số trên xét giá trị doanh nghiệp với lợi nhuận thì EV/Sales lại xét giá trị với doanh thu.

Tại sao lại phải xét giá trị với doanh thu? Để nhà đầu tư biết rằng phải đầu tư vào bao nhiêu đồng giá trị doanh nghiệp để có được 1 đồng doanh thu.

Doanh thu sẽ ít bị bóp méo hơn so với lợi nhuận bởi vì nó chưa bị trừ đi các loại chi phí. Doanh thu chỉ đơn thuần là tiền bán được hàng, do đó nó sẽ chính xác hơn.

Người ta dùng kèm EV/Sales với EV/EBITDA để định giá doanh nghiệp một cách chính xác.

Như vậy, chúng ta đã hoàn thành xong nội dung giá trị doanh nghiệp (EV) và các chỉ số để định giá doanh nghiệp liên quan đến EV. Anh em đã có thêm một công cụ để định giá cổ phiếu nữa rồi nhé. Happly investing!

Xem thêm:

>> [Học phân tích cơ bản] Chỉ số EBITDA và ứng dụng trong phân tích doanh nghiệp

undefined