#Phân tích ngành kinh doanh

#Phân tích ngành kinh doanh Cổ phiếu ngân hàng: Câu chuyện tăng trưởng và nới room

Trong năm 2018, nhiều ngân hàng có sự bứt phá về lợi nhuận cũng như công tác xử lý nợ xấu đạt kết quả tích cực. Bên cạnh đó là khả năng cho phép nhà đầu tư nước ngoài nâng tỷ lệ sở hữu, kỳ vọng sẽ tạo cú huých cho thị giá cổ phiếu.

Câu chuyện tăng trưởng lợi nhuận 2019

Những năm trước, các ngân hàng dễ tăng lợi nhuận nhờ vào tăng trưởng tín dụng cao. Sang năm 2019, tăng trưởng tín dụng dự kiến sẽ không cao như trước do Chính phủ kiên định thực thi chính sách ổn định tiền tệ với mục tiêu lớn nhất là tập trung kiềm chế lạm phát và ổn định tỷ giá.

Công ty Chứng khoán (CTCK) Quốc tế Việt Nam (VISE) đánh giá, với việc giữ tốc độ tăng trưởng tín dụng ở mức 14% giai đoạn 2018 - 2019, Ngân hàng Nhà nước đã chỉ đạo các tổ chức tín dụng phải tập trung hoạt động cung cấp vốn ngắn hạn và cho vay vốn lưu động, còn vốn dài hạn được định hướng trên thị trường chứng khoán. Vì lý do này, lợi nhuận năm 2019 của các ngân hàng nhiều khả năng sẽ khó bứt phá như những năm trước.

Trong năm 2018, các ngân hàng VCB, MBB, ACB, VIB, TPB, HDB, TCB và OCB đã tăng trưởng lợi nhuận trung bình gần gấp đôi so với năm 2017.

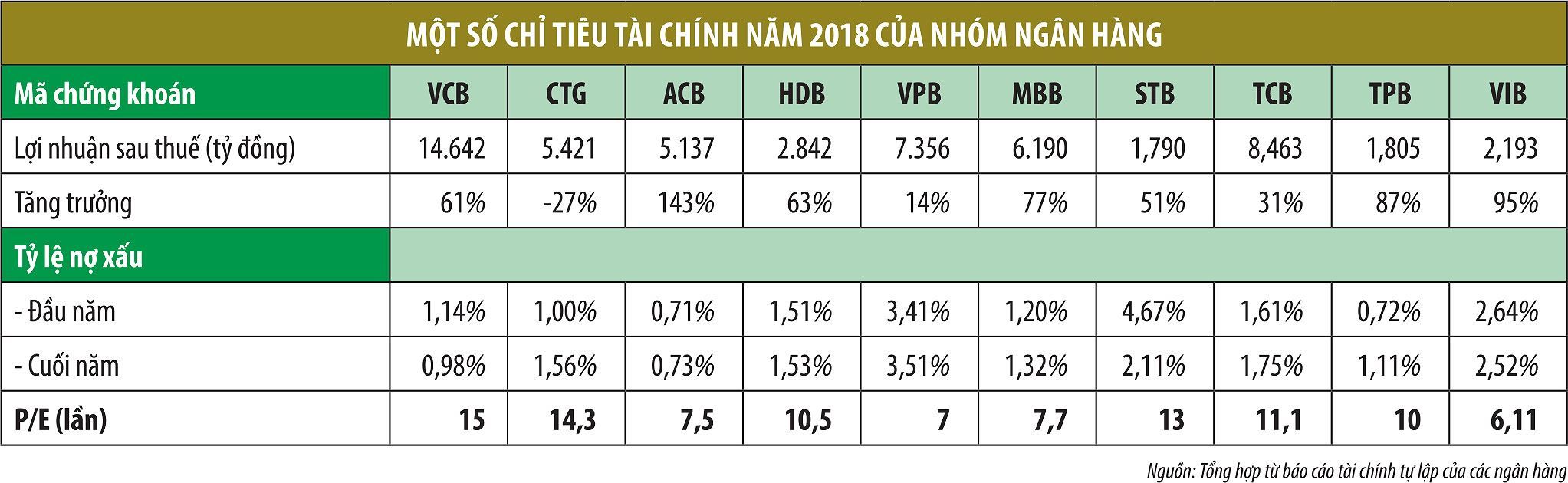

Dẫn đầu là ngân hàng Vietcombank (VCB) đạt lợi nhuận trước thuế hợp nhất 18.300 tỷ đồng, tăng 62%, lợi nhuận sau thuế (LNST) phân bổ cho cổ đông ngân hàng là 14.641,5 tỷ đồng, tăng 61% so với năm 2017. Với kết quả này, VCB đã thực hiện vượt 38% kế hoạch lợi nhuận, khoản mục lợi nhuận chưa phân phối đến cuối năm 2018 đạt 20.029,5 tỷ đồng, gấp 2,3 lần con số đầu năm. Năm vừa qua, VCB đã tập trung phát triển mạnh tín dụng ở các lĩnh vực ưu tiên như sản xuất, thương mại và tăng cường huy động vốn giá rẻ giúp VCB giảm chi phí hoạt động.

Đáng chú ý với ngân hàng Techcombank (TCB) đã vươn lên đứng thứ 2 về tăng trưởng lợi nhuận, với lợi nhuận đạt 8.463 tỷ đồng, tăng hơn 31%. Techcombank cũng qua mặt BIDV, Vietinbank, VPBank - các ngân hàng nằm trong Top 3 của năm 2017 về tăng trưởng lợi nhuận. Từ một ngân hàng chỉ đứng ở Top 6 về vốn chủ sở hữu, ngang bằng với nhóm ngân hàng thương mại như ACB, Sacombank thì năm 2018, Techcombank đã tăng vốn chủ sở hữu gần gấp đôi và tiến sát nhóm ngân hàng có vốn cổ phần nhà nước là Vietcombank, BIDV, Vietinbank.

Với thế mạnh có các khách hàng lớn như Massan, Vingroup, Việt Nam Airlines..., Techcombank có nguồn thu lớn thông qua việc bán chéo các sản phẩm, đồng thời có lợi thế trong thị trường phân phối sản phẩm bảo hiểm và trái phiếu doanh nghiệp, đã giúp đảm bảo nguồn thu nhập ổn định hàng năm cho TCB và hiện ngân hàng đang tiếp tục mở rộng. Đồng thời, đóng góp lớn vào lợi nhuận và đột phá lợi nhuận chính trong năm vừa qua đến từ thu lãi cho vay tăng hơn 16%.

Ngân hàng ACB cũng có sự hồi phục thần tốc khi lợi nhuận năm 2018 hơn 5.100 tỷ đồng, tăng gần 2,5 lần so với năm trước đó. Trong báo cáo lợi nhuận cuối năm, đáng chú ý là lãi từ hoạt động khác hơn 1.800 tỷ đồng tăng gấp hơn 2 lần năm 2017 và chi phí dự phòng rủi ro tín dụng giảm mạnh từ 2.565 tỷ đồng năm 2017 còn 932 tỷ đồng năm 2018.

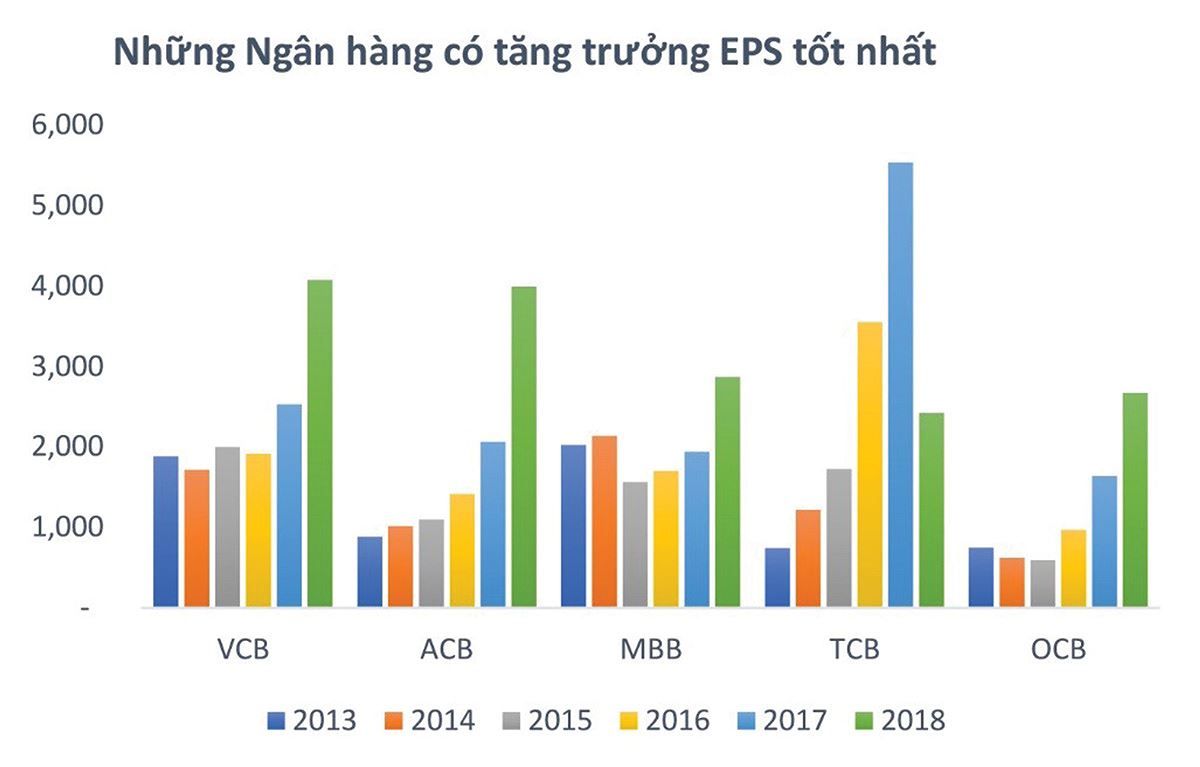

Thu nhập trên mỗi cổ phần (EPS) trung bình của 18 ngân hàng niêm yết năm 2018 đạt hơn 2.300 đồng. Riêng với ngân hàng Vietcombank và ACB là có EPS gần 4.000 đồng. Nhóm ngân hàng đạt EPS quanh 3.000 đồng có MBBank, VPBank, HDBank, OCB, VIB.

Các ngân hàng có EPS ở mức cao và tăng dần hàng năm là Vietcombank, ACB, HDBank, MBBank, Techcombank và OCB. Đây là các ngân hàng có thế mạnh ở các lĩnh vực riêng và tất cả đã tất toán xong nợ xấu với VAMC.

Theo ông Nguyễn Hồng Khanh, Giám đốc phân tích, CTCK VISE thì năm 2018 là năm thứ 3 liên tiếp lợi nhuận chung của ngành ngân hàng ghi nhận tăng trưởng trên 30%.

Ngoài nguồn thu chính từ tín dụng thì hoạt động kiếm lợi nhuận của các ngân hàng đã đa dạng hơn, giảm bớt phụ thuộc tuyệt đối từ thu lãi cho vay. Lợi nhuận nhiều ngân hàng đến từ hoàn nhập dự phòng hay các nguồn thu từ hoạt động đầu tư, dịch vụ ngoài lãi như trái phiếu doanh nghiệp, bancassurance, tài chính tiêu dùng...

Tuy nhiên, trong năm mới này, hoạt động tăng vốn sẽ tiếp tục diễn ra tại các ngân hàng, trong khi chi phí nhìn chung sẽ tăng lên do lãi suất huy động vốn tăng, cùng hàng loạt chi phí nâng cấp, trang bị hệ thống công nghệ mới. Do đó, dự báo tăng trưởng lợi nhuận chung ngành ngân hàng sẽ chậm lại so với năm 2018.

Sức hấp dẫn của cổ phiếu ngân hàng

Theo Công ty Chứng khoán Vietinbank, khả năng duy trì đà tăng của VN-Index là khá tốt trong thời điểm này, khi mà thị trường chứng khoán trong nước đang nhận được nhiều thông tin hỗ trợ tích cực từ vĩ mô đến vi mô, cũng như khối ngoại đã liên tiếp mua ròng khá mạnh ở nhiều phiên giao dịch gần đây.

Phân tích về nhóm cổ phiếu ngân hàng, theo ông Nguyễn Hoàng Việt, phụ trách phân tích thị trường, CTCK Vietinbank thì phần lớn các cổ phiếu nhóm này đều đã được chiết khấu về một mặt bằng giá mới rẻ hơn nhiều so với đầu năm 2018.

Tuy việc nhiều ngân hàng lớn báo lãi con số kỷ lục năm 2018, nhưng thời điểm hiện tại cũng như tương lai năm 2019, cổ phiếu ngân hàng chưa hấp dẫn do các ngân hàng khó duy trì tốc độ tăng trưởng lợi nhuận, thậm chí khả năng sẽ chậm lại hoặc giảm bởi Ngân hàng Nhà nước không tiếp tục chủ trương tăng trưởng tín dụng cao như giai đoạn 2014 - 2018.

Thêm vào đó, khi Basel II chính thức áp dụng, các ngân hàng sẽ phải chuyển dịch từ cho vay tín dụng sang cung cấp các dịch vụ ngân hàng, điều này có thể sẽ làm suy giảm lợi nhuận trong ngắn hạn.

Điều đáng lưu ý nữa là nợ xấu ngành ngân hàng vẫn là một ẩn số của năm nay, trong bối cảnh giới đầu tư thế giới đang rất thận trọng về nguy cơ khủng hoảng toàn cầu có thể nhen nhóm.

Ông Anirban Lahiri, GĐ Phân tích CTCK VNDIRECT nhận định, trong năm nay tăng trưởng tín dụng duy trì ở mức trung bình, nhưng vẫn có dư địa cho tín dụng bán lẻ. Kỳ vọng sẽ duy trì được mức tăng trưởng tín dụng 14% - 15% trong giai đoạn 2019 - 2020.

Tuy vậy, nguồn cung tín dụng năm nay sẽ hạn chế hơn do các quy định mới của Ngân hàng Nhà nước về việc tăng hệ số rủi ro của các khoản cho vay kinh doanh bất động sản từ mức 200% lên 250% vào đầu năm 2019. Đồng thời, từ đầu năm 2019 việc thực hiện quy định giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn từ 45% xuống 40% cũng sẽ ảnh hưởng đến thanh khoản của hệ thống.

Do đó, ông Anirban Lahiri có góc nhìn khá “trung tính” về cổ phiếu ngân hàng trong bối cảnh thắt chặt chính sách tín dụng, lãi suất tăng và rủi ro gia tăng từ kinh tế toàn cầu. Thực tế, mỗi ngân hàng đều có các thách thức và cơ hội riêng.

“Chúng tôi lựa chọn các ngân hàng có đặc điểm như khả năng tiếp cận và nắm bắt tốt các cơ hội từ mảng ngân hàng bán lẻ và các hoạt động kinh doanh ngoài tín dụng khác; ở vị thế giúp hạn chế những khó khăn từ chi phí huy động tăng và chỉ tiêu tăng trưởng tín dụng giảm xuống; chất lượng tài sản tốt để bù đắp rủi ro từ việc nợ xấu gia tăng”, ông Anirban Lahiri cho biết, nếu lựa chọn đầu tư cho cổ phiếu ngân hàng thì ưu tiên VCB và MBB xét về tiêu chí bán lẻ, dịch vụ, kinh doanh vốn và đầu tư.

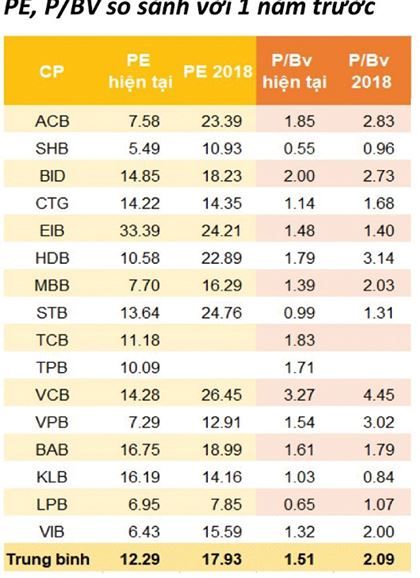

Trong khi đó, đánh giá 2 chỉ số tài chính PE và P/Bv thời điểm hiện tại và năm 2018 có sự chênh lệch nhau khá lớn. PE trung bình của ngành ngân hàng hiện tại khoảng 12,3 lần, so với 2018 là 17,9 lần. Chỉ số P/Bv đang ở mức hấp dẫn hơn nhiều là 1,51 lần, so với mức 2 lần năm 2018.

Một số cổ phiếu hiện có P/Bv từ dưới 1 đến 1,5 như STB, ACB, VPB... Những ngân hàng như VCB, ACB và TCB có hiệu quả hoạt động tốt và lành mạnh có chỉ số cao hơn so với phần còn lại.

Tuy vậy, theo ông Khanh với mặt bằng giá hiện tại, cổ phiếu ngân hàng vẫn có sức hấp dẫn lớn và là một trong những tâm điểm đầu tư năm 2019. Đánh giá cao nhất các cổ phiếu VCB, ACB, MBB, TCB, bên cạnh sự quan tâm theo dõi về giá để chờ cơ hội đầu tư đối với nhóm STB, CTG, HDB.

Vào cuối năm 2018, trong đợt điều chỉnh của thị trường, thị giá nhiều cổ phiếu ngân hàng đã giảm mạnh. Khi các con số lợi nhuận tăng trưởng cao được công bố, mức định giá theo P/E đã trở về vùng thấp nhất trong 1 - 2 năm qua.

Đơn cử, đóng cửa phiên 15/2/2019 tại 30.400 đồng, thị giá cổ phiếu HDB của Ngân hàng TMCP Phát triển TP.HCM thấp hơn 23% so với hồi đầu quý IV/2018. Một năm qua, thị giá HDB giảm 32%, trong khi LNST thu về cho cổ đông tăng 63%. P/E của HDB là 10,5 lần, giảm một nửa so với 1 năm trước.

Thị giá cổ phiếu VPB giảm 50% kể từ đầu tháng 4/2018 đến nay, trong khi LNST năm 2018 tăng 14,2%, khiến P/E ở mức hơn 7 lần. Đối với cổ phiếu ACB, P/E cũng ở mức hơn 7 lần khi thị giá giảm 14% so với cách đây 1 năm, trong khi LNST năm qua tăng 2,4 lần. Tình hình tương tự với nhiều cổ phiếu ngân hàng khác như BID, STB, VIB, MBB...

Mức P/E dự phóng 2019 của nhiều cổ phiếu ngân hàng dự kiến sẽ thấp hơn, khi ngân hàng lên kế hoạch lợi nhuận tăng trưởng: VCB dự kiến lợi nhuận trước thuế (LNTT) năm 2019 tăng khoảng 12%, HDB dự kiến LNTT tăng gần 27%, ACB đề ra LNTT tăng 20 - 25%...

Ở góc độ đơn vị phân tích độc lập, các công ty chứng khoán có cái nhìn lạc quan về triển vọng ngành ngân hàng 2019. Trong báo cáo phân tích về HDB tháng 2/2018, Công ty Chứng khoán TP.HCM (HSC) dự báo, LNTT 2019 có thể tăng 27,3%. Bên cạnh đó, HSC dự báo tăng trưởng LNTT 2019 của BID là 12,4% và TCB là 13,7%.

Các yếu tố trên là cơ sở để kỳ vọng diễn biến tích cực đối với nhóm cổ phiếu “vua” trước mùa đại hội cổ đông. Tuy vậy, việc bất ngờ thua lỗ do phân loại lại nợ ảnh hưởng đến chi phí dự phòng, lãi dự thu của CTG trong quý IV/2018 hay việc lợi nhuận cả năm của LPB suy giảm, cơ hội đầu tư sẽ khó trải đều.

Câu chuyện "nới room" nóng trở lại

Ngày 21/01/2019, Bloomberg đã có bài phỏng vấn Thủ tướng Nguyễn Xuân Phúc, theo đó Thủ tướng cho biết Việt Nam có kế hoạch cho phép nhà đầu tư nước ngoài có tỷ lệ nắm giữ nhiều hơn trong các ngân hàng. Điều này khiến các cổ phiếu ngân hàng đồng loạt khởi sắc ngay trong phiên giao dịch 21/1. Cổ phiếu CTG tăng trần, MBB tăng gần hết biên độ, các cổ phiếu STB, BID, SHB, EIB tăng từ 2 - 4%... cho thấy nhà đầu tư kỳ vọng rất lớn vào đòn bẩy "nới room".

Trước đó, khi MBB nới room ngoại từ 10% lên 20% trong tháng 2/2016, hay TPB từ 25% lên 30% trong tháng 11/2018, thị trường đã phản ứng tích cực, giá cổ phiếu có diễn biến tăng.

Do đó kỳ vọng, khi nhà đầu tư nước ngoài được phép nâng tỷ lệ sở hữu sẽ tác động tích cực đến giá và thanh khoản cổ phiếu các ngân hàng đầu ngành, đặc biệt với các cổ phiếu kín room như MBB, ACB, VPB, VIB...

Câu chuyện nới room ngoại tại các ngân hàng không mới, đã nhiều lần tạo sóng trên thị trường trong các năm qua và vẫn chưa được hiện thực hóa. Song thời điểm này, thị trường chứng khoán tăng trưởng tích cực, kinh tế vĩ mô ổn định và nhiều ngân hàng cần tăng vốn để đáp ứng tiêu chuẩn Basel II, với thời hạn đang đến gần, thì việc cho phép tăng tỷ lệ sở hữu nước ngoài có điều kiện thành hiện thực. Như vậy, không chỉ giúp các ngân hàng tăng cơ hội gọi vốn thành công, mà còn bán được cổ phần với giá cao.

Đồng thời, để đáp ứng các tiêu chí nâng hạng thị trường chứng khoán đòi hỏi sự mở cửa hơn với nhà đầu tư nước ngoài, được xem là một động lực quan trọng thúc đẩy cơ quan có thẩm quyền nới room cổ phiếu ngân hàng.

Xem thêm:

>> Chính phủ đặt tham vọng và kỳ vọng cao vào thị trường chứng khoán

undefined