#Phương pháp đầu tư chứng khoán

#Phương pháp đầu tư chứng khoán Mô hình lựa chọn cổ phiếu tăng trưởng theo phân tích cơ bản - Phần 2

Để có thể đầu tư theo phân tích cơ bản một cách hiệu quả, đòi hỏi nhà đầu tư cần phải có một mô hình phân tích chặt chẽ và toàn diện. Mô hình mà tôi đang chia sẻ với anh em là một trong những phương pháp như vậy. Ở phần 1, tôi đã chia sẻ hai nhân tố đầu tiên trong mô hình là Thu nhập của doanh nghiệp và tốc độ tăng trưởng lợi nhuận kèm theo điểm số để lựa chọn cổ phiếu tốt nhất.

Ai chưa xem phần 1 có thể xem ở link này:

Trong phần 2 này, tôi sẽ tiếp tục các biến số khác trong mô hình. Sau khi chia sẻ tất các các biến số phân tích cơ bản xong, chúng ta sẽ tiến hành phân tích và lựa chọn các mã cổ phiếu phù hợp với các biến số trong mô hình.

GIÁ TRỊ SỔ SÁCH CỦA DOANH NGHIỆP - BOOK VALUE

Giải thích về P/B và P/E

Có hàng trăm cách để tính toán ra giá trị của doanh nghiệm, và giá trị sổ sách chỉ là một trong số chúng. Những chỉ số về lợi nhuận, doanh thu, dòng tiền đều là những yếu tố để tính giá trị doanh nghiệp. Nhưng giá trị sổ sách thì gần với giá trị của doanh nghiệp hơn, và vì thế nó rất được các nhà đầu tư chuyên nghiệp xem xét cẩn thận.

- Tìm hiểu thêm: [Học phân tích cơ bản] Hướng dẫn định giá cổ phiếu nhanh và đơn giản bằng phương pháp P/B

Ở đây chúng ta sẽ cho điểm giá trị sổ sách, cụ thể là sử dụng chỉ số P/B (Price-to-Book Ratio – Tỷ lệ giá cổ phiếu trên giá trị sổ sách) của doanh nghiệp như sau:

+ Chỉ số P/B nhỏ hơn 2 thì cho 1 điểm

+ Chỉ số P/B lớn hơn 2 nhưng nhỏ hơn 4 thì cho 0 điểm

+ Chỉ số P/B lớn hơn 4 thì cho -1.

Thực chất, chúng ta đang định giá cổ phiếu bằng P/B thay vì bằng P/E đấy, P/B càng nhỏ thì giá cổ phiếu càng rẻ.

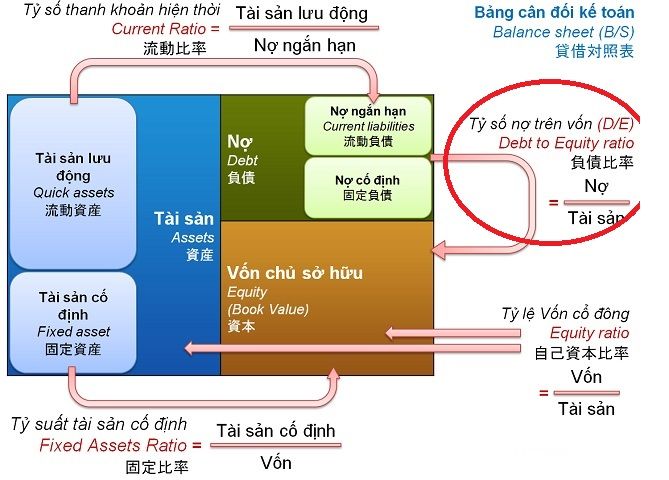

NỢ PHẢI TRẢ TRÊN VỐN THẤP - LOW DEBT

Giải thích về tỷ lệ nợ trên vốn

Các công ty đang phải gánh nhiều khoản nợ dài hạn không thể nào bứt tốc nhanh bằng các công ty không có nợ. Bởi vì phần lớn doanh thu đều phải đem đi trả nợ hết thì lấy đâu ra lợi nhuận để tăng giá trị cổ đông.

Tỷ lệ nợ trên vốn mà chúng ta xem xét để lựa chọn một công ty tốt là phải nhỏ hơn 10%.

Tuy nhiên, trong một số trường hợp đặc biệt, do đặc thù ngành mà công ty vay nợ nhiều lại là thước đo sức khỏe của công ty. Một số trong những khác biệt này có thể được khắc phục bằng phần biến số tiếp theo của mô hình dòng tiền tự do.

Đối với tiêu chí nợ phải trả của doanh nghiệp, chúng ta cho điểm như sau:

+ Tỷ lệ nợ trên vốn (Debt-to-equity) từ 0 đến 10% thì cho 1 điểm

+ Tỷ lệ nợ trên vốn từ 10% đến 50% thì cho 0 điểm

+ Tỷ lệ nợ trên vốn từ 50% trở lên thì cho -1 điểm.

DÒNG TIỀN VÀ DÒNG TIỀN TỰ DO (CASH FLOW AND FREE CASH FLOW)

Công cụ tốt nhất có thể dự đoán giá tăng trong tương lai hay không chính là dòng tiền (Cash Flow).

Dòng tiền chính là lượng tiền ròng chảy vào hay chảy ra doanh nghiệp từ việc hoạt động kinh doanh. Doanh nghiệp thường phải cáo cáo cả dòng tiền và dòng tiền tự do. Dòng tiền tự do đại diện cho lượng tiền mặt là doanh nghiệp có thể tạo ra sau khi để lại một phần để duy trì hoặc mở rộng các tài sản phục vụ cho sản xuất kinh doanh.

Dòng tiền tự do được tính toán như sau:

Thu nhập ròng + khấu hao – thay đổi trong vốn lưu động – chi tiêu vốn = dòng tiền tự do

Dòng tiền tự do cũng có thể được tính toán một cách đơn giản bằng dòng tiền hoạt động trừ đi chi tiêu vốn.

- Tìm hiểu thêm: [Phân tích cơ bản nâng cao] Dòng tiền tự do của doanh nghiệp - Khái niệm và cách sử dụng

Dòng tiền và dòng tiền tự do khác nhau, công thức tính toán cũng khác nhau, và ý nghĩa của nó đối với doanh nghiệp là khác nhau, do đó mà chúng ta phải theo dõi cả hai chỉ số này để hình dung được bức tranh doanh nghiệp chính xác nhất.

Như thường lệ, chúng ta vẫn xem xét hai chỉ số này dưới dạng dòng tiền trên mỗi cổ phiếu (cash flow per share) và dòng tiền tự do trên mỗi cổ phiếu (free cash flow per share). Cả hai con số này giống P/E ở chỗ càng nhỏ thì thể hiện giá trị doanh nghiệp càng tốt hơn.

Tiêu chí bất di bất dịch đối với hai chỉ số này là tổng hai chỉ số này không phép vượt quá 10 đối với một doanh nghiệp tốt.

Còn nếu vượt quá 10, chúng ta sẽ đánh giá hai tiêu chí này như sau:

+ Trung bình cộng của dòng tiền trên mỗi cổ phiếu (cash flow per share) và dòng tiền tự do trên mỗi cổ phiếu (free cash flow per share) nhỏ hơn 12.5 thì cho 1 điểm

+ Trung bình cộng của dòng tiền trên mỗi cổ phiếu và dòng tiền tự do trên mỗi cổ phiếu từ 12.5 đến 25 thì cho 0 điểm

+ Trung bình cộng của dòng tiền trên mỗi cổ phiếu và dòng tiền tự do trên mỗi cổ phiếu từ 25 trở lên hoặc tỷ lệ bị âm thì cho -1 điểm.

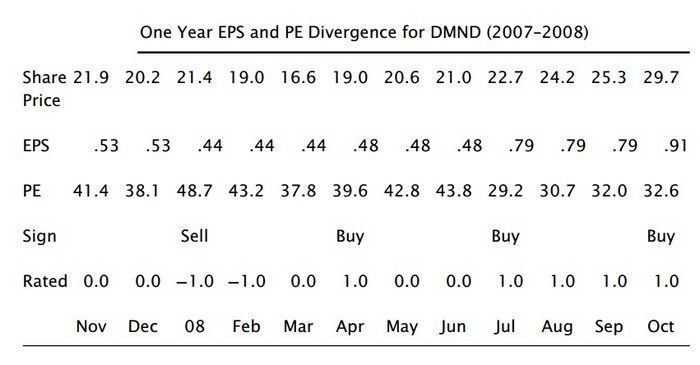

EPS/PE PHÂN KỲ

Tiêu chí này có lẽ là khá lạ lẫm với nhà đầu tư Việt Nam, nhưng nó là một trong những tiêu chí dự đoán được sự tăng trưởng của doanh nghiệp trong tương lai đấy.

EPS/PE phân kỳ xảy ra khi EPS tăng đột biến nhưng lại chưa phản ánh vào chỉ số P/E hoặc khi có thông tin doanh nghiệp mua lại cổ phiếu nhưng nó lại chưa phản ánh vào chỉ số P/E.

Nói cho cụ thể hơn, nếu một doanh nghiệp phát hành báo cáo tài chính có EPS tăng mạnh nhưng P/E hoặc giá lại chưa thấy tăng theo, thì đó chính là những mã cổ phiếu có thể mua tốt.

Có lẽ bạn sẽ thấy lạ vì khi EPS tăng thì chỉ số P/E phải giảm mới đúng, theo định nghĩa là như vậy. Tuy nhiên, nhà đầu tư chuyên nghiệp thường có xu hướng mua thêm cổ phiếu khi báo cáo tài chính tốt, và điều này làm cho P/E bị kéo ngược lên và tăng mạnh cùng với EPS.

- Tìm hiểu thêm: Phương pháp định giá cổ phiếu bằng P/E

Do đó, mục tiêu của chúng ta là tìm những mã cổ phiếu mà cáo báo cáo tài chính tốt, lợi nhuận tăng trưởng mà P/E vẫn chưa tăng.

Trên đây là hình minh họa của một cổ phiếu cho thấy EPS tăng mà P/E (hoặc giá cổ phiếu chưa tăng), anh em nghiên cứu thêm nhé.

Tuy nhiên, nó cũng chỉ là một trong những tiêu chí của mô hình phân tích. Với tiêu chí này, chúng ta đánh giá như sau:

+ Nếu EPS đảo chiều tăng mà P/E hoặc giá cổ phiếu chưa tăng thì cho 1 điểm.

+ Nếu EPS đảo chiều tăng đi kèm với P/E tăng tương ứng hoặc P/E âm thì cho 0 điểm.

+ EPS đảo chiều giảm bất kể P/E hay thị giá như thế nào thì cũng cho -1 điểm.

Chúng ta đã đi xong 4 tiêu chí nữa trong chuỗi 7 tiêu chí của mô hình phân tích cơ bản. Vẫn còn 1 tiêu chí cuối cùng và tổng hợp tất cả các tiêu chí để ra quyết định, anh em đón xem bài viết tiếp theo nhé.

Xem thêm:

>> Các phương pháp đầu tư chứng khoán hiệu quả

undefined