#Phân tích ngành kinh doanh

#Phân tích ngành kinh doanh Ngành dệt may tiếp tục duy trì đà tăng trưởng trong năm 2019, cổ phiếu đang định giá hấp dẫn

BSC nhận định xuất khẩu dệt may Việt Nam tiếp tục tăng trưởng trong năm 2019 dựa vào việc phân tích nhu cầu hàng dệt may thế giới và ở các thị trường nhập khẩu lớn cùng với các lợi thế của ngành dệt may, động lực đến từ các hiệp định thương mại và tranh chấp thương mại Mỹ - Trung.

Nhiều năm qua, dệt may là một trong các ngành tăng trưởng mạnh của nước ta. Các hiệp định thương mại đã và đang được ký kết mở ra nhiều cơ hội hơn nữa cho ngành dệt may cũng như cổ phiếu của các doanh nghiệp dệt may.

Công ty chứng khoán BIDV (BSC) đánh giá ngành dệt may Việt Nam tiếp tục có triển vọng khả quan trong năm 2019.

Dự báo nhu cầu dệt may thế giới tăng trưởng 3,5%/năm giai đoạn 2019 – 2020

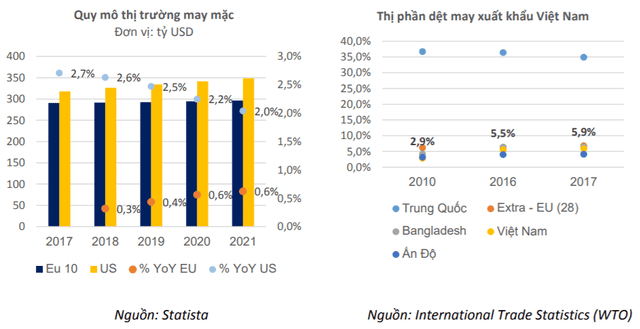

Theo Statista, nhu cầu hàng may mặc toàn cầu năm 2020 sẽ là 1.650 tỷ USD, doanh thu hàng may mặc tại các thị trường lớn như Hoa Kỳ đạt 334,2 tỷ USD (+2,5% YoY) và tại 10 thị trường lớn nhất EU đạt 291,5 tỷ USD (+0,4% YoY). Ở Việt Nam, có khoảng 90% hàng hóa dệt may phục vụ cho xuất khẩu, vì vậy tăng trưởng của ngành dệt may trong nước liên hệ mật thiết với nhu cầu sản phẩm dệt may của thế giới.

Tăng trưởng xuất khẩu dệt may duy trì ở mức cao nhờ giành được thị phần từ các thị trường khác

Xuất khẩu dệt may trong nước đã tăng mạnh thị phần kể từ năm 2010 ở mức 2,9% lên đến 5,6% vào năm 2017. Có được kết quả này là do ngành đã nâng cao năng lực cạnh tranh nội tại; và sự dịch chuyển sản xuất do tái cơ cấu kinh tế Trung Quốc – công xưởng dệt may thế giới.

BSC nhận định Việt Nam còn dư địa để giành thêm thị phần xuất khẩu dệt may toàn cầu do:

- Chênh lệch chi phí lao động dệt may của Việt Nam với các nước có chi phí lao động rẻ hơn đang ngày càng thu hẹp.

- Chênh lệch về thuế của hàng dệt may Việt Nam với Bangladesh, Campuchia... ở một số thị trường (do các nước này được hưởng thuế GSP ưu đãi khi xuất khẩu sang một số thị trường) được xóa bỏ nhờ các FTA được ký kết mới (VD: EVFTA)...

- Môi trường đầu tư Việt Nam ngày càng cải thiện, vị trí nằm sát với Trung Quốc nhờ đó dịch chuyển sản xuất dễ dàng hơn.

Ngành dệt may có cơ hội từ các hiệp định thương mại EVFTA, CPTPP và chiến tranh thương mại Mỹ Trung

Về ngắn hạn CPTPP tác động không đáng kể, tuy nhiên lại đem đến cơ hội về dài hạn. Mặc dù được đánh giá không có tác động lớn do yêu cầu nguồn gốc xuất xứ phải "từ sợi trở đi" khó đáp ứng và 7/10 nước thành viên đã có các hiệp định thương mại với Việt Nam. Hiệp định giúp khởi động lại các dự án sợi dệt để đón đầu TPP đã mở ra vào giai đoạn trước, đồng thời cũng mở ra tiềm năng xuất khẩu sang thị trường Canada.

Hiệp định EVFTA được đánh giá có tác động tích cực trong trung – dài hạn, hiện đã xong về phần pháp lý và sẽ trải qua quá trình phê chuẩn nội bộ từ những thành viên, dự kiến sẽ thông qua sớm nhất vào kỳ họp Quốc hội tháng 6- 7/2019 và có hiệu lực sau 1 tháng.

Châu Âu là thị trường xuất khẩu lớn thứ 2 của dệt may Việt Nam và nếu EVFTA có hiệu lực thì 42,5% dòng thuế nhập khẩu đối với các mặt hàng dệt may Việt Nam ngay lập tức giảm về 0%, số còn lại theo lộ trình 3-7 năm sẽ được hưởng mức 0%. Nhờ đó, hàng hóa dệt may Việt Nam trở nên cạnh tranh hơn so với Campuchia hay Bangladesh (hưởng thuế suất GSP ưu đãi 0%). Quy tắc xuất xứ "từ sợi trở đi" của hiệp định cũng như việc tính gộp nguyên phụ liệu có nguồn gốc từ quốc gia thứ 3 có chung FTA với cả Việt Nam và EU cũng thuận lợi hơn cho các doanh nghiệp Việt Nam so với CPTPP.

Cuộc chiến thương mại Mỹ-Trung không là nguyên nhân trực tiếp nhưng sẽ hỗ trợ cho xu hướng dịch chuyển ngành sản xuất dệt may từ Trung Quốc sang nước ta. Giá trị xuất khẩu hàng dệt may, đặc biệt nhóm hàng may mặc từ Trung Quốc sang Mỹ đã liên tục giảm bắt đầu từ năm 2016 (2016: giảm 8,6%, 2017: giảm 3,2% và 8 tháng đầu năm 2018: giảm 1%) cho thấy sự dịch chuyển ra khỏi Trung Quốc đến từ các nhân tố cơ bản hơn là ảnh hưởng nhất thời từ cuộc chiến thương mại này. Sau Trung Quốc, Việt Nam là ưu tiên tiếp theo của các doanh nghiệp Mỹ (theo khảo sát trong US Fashion Industry Study, 2017). Ước tính nếu Việt Nam giành được 1% thị phần xuất khẩu hàng hóa may mặc của Trung Quốc sang Mỹ, giá trị xuất khẩu hàng dệt may Việt Nam có thể tăng 70%.

BSC dự báo xuất khẩu dệt may Việt Nam trong năm 2019 sẽ tiếp tục khởi sắc dựa vào các phân tích về nhu cầu dệt may thế giới và ở các thị trường nhập khẩu lớn cùng với những lợi thế của ngành này, động lực đến từ các hiệp định thương mại tự do và cuộc chiến thương mại .

Theo BSC ngành dệt may tiếp tục duy trì tốc độ tăng trưởng cao tuy có thể thấp hơn 2018 bởi mức high-base đạt được trong năm vừa qua. Mặt khác, chi phí nhân công tăng sẽ không là rủi ro quá lớn đối với các doanh nghiệp có thể thấy qua kết quả kinh doanh năm 2018. Vì vậy BSC đánh giá khả quan cho ngành dệt may 2019.

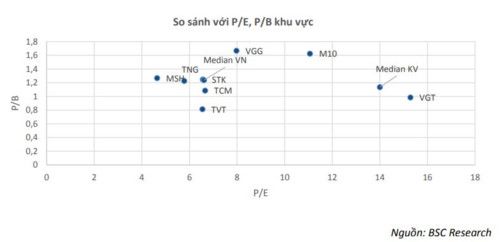

Ngành dệt may đang có mức P/E trung vị là 6,6x tương đối hấp dẫn so với khu vực (mức trung vị khu vực là 14x). Định giá của thị trường cho cổ phiếu dệt may chưa có thay đổi đáng kể nếu đặt trong tương quan với tăng trưởng của ngành 1 - 2 năm gần đây, cho nên BSC kỳ vọng vào sự thay đổi mức định giá trong thời gian tới.

Các phiên giao dịch gần đây, nhóm cổ phiếu dệt may TCM, TNG, GMC, GIL, VGT, MSH... đã có sự trỗi dậy. Thậm chí TCM và GMC đã tăng trần trong phiên 15/1.

- Tìm hiểu thêm: Cổ phiếu dệt may sẽ bứt phá vào năm 2019?

Theo đó, BSC khuyến cáo mua đối với cổ phiếu May Sông Hồng (MSH), May Việt Tiến (VGG), theo dõi đối với Đầu tư & Thương mại (TNG), May Thành Công (TCM), Tập đoàn Dệt may VN (VGT).

Phân tích rủi ro đối với TNG, theo BSC là TNG sử dụng đòn bẩy cao, dòng tiền hoạt động CFO < 0 dẫn đến sẽ đối mặt với áp lực lớn khi lãi suất tăng; hoạt động đầu tư mở rộng nhanh nhưng đơn hàng không tăng trưởng theo kịp sẽ tạo áp lực lên lợi nhuận; rủi ro đối với lao động đến từ nguồn lao động và mức lương trên địa bàn tỉnh Thái Nguyên.

Ngoài ra, rủi ro còn đến từ đầu tư dự án bất động sản và khu công nghiệp; rủi ro pha loãng từ trái phiếu chuyển đổi (lần chuyển đổi đầu tiên có thể vào năm 2020). Vì vậy, mức định giá của TNG thường chiết khấu nhiều so với mặt bằng chung của ngành.

Đánh giá TCM, BSC có lo lắng về tăng trưởng và dòng tiền trong 2019 vì đối tác của TCM. Đơn cử, khách hàng Sears (chiếm 7% doanh thu của TCM) mới vừa phá sản và sẽ giảm bớt số lượng cửa hàng nên sẽ ảnh hưởng đến tăng trưởng của TCM cũng như khả năng thu hồi khoản nợ hơn 95 tỷ.

Bên cạnh đó, Eland khách hàng lớn nhất (chiếm 30-40% đơn hàng) hiện có dấu hiệu suy giảm về lợi nhuận và dòng tiền trong khi khoản phải thu tại TCM tăng lên liên tục cũng sẽ là rủi ro đối với công ty.

Xem thêm:

>> Những rủi ro mà Việt Nam phải đối mặt khi dòng vốn từ Trung Quốc dịch chuyển sang

undefined